สัญญาร่วมทุน (Joint Venture) สำหรับธุรกิจไทย: คู่มือฉบับสมบูรณ์

กำลังจะทำ Joint Venture กับพาร์ทเนอร์? เข้าใจโครงสร้าง JV ในประเทศไทย ข้อกฎหมายที่เกี่ยวข้อง และข้อสัญญาสำคัญที่ต้องตรวจสอบก่อนเซ็น

สัญญาร่วมทุน (Joint Venture) สำหรับธุรกิจไทย: คู่มือฉบับสมบูรณ์

ลองจินตนาการว่าคุณเป็นเจ้าของโรงงานผลิตชิ้นส่วนอิเล็กทรอนิกส์ในนิคมอุตสาหกรรมอมตะนคร มีบริษัทญี่ปุ่นติดต่อเข้ามาเสนอร่วมทุนเพื่อผลิตชิ้นส่วนสำหรับรถยนต์ไฟฟ้า เขาจะนำเทคโนโลยีและเครือข่ายลูกค้ามาให้ คุณมีโรงงาน แรงงานฝีมือ และความรู้เรื่องตลาดในประเทศ ดูเหมือนโอกาสทองที่ไม่ควรพลาด แต่เมื่อทนายความของทั้งสองฝ่ายเริ่มร่างสัญญา คุณพบว่ามีประเด็นที่ต้องตัดสินใจมากกว่าที่คิดมาก ใครจะควบคุมบริษัท? แบ่งกำไรอย่างไร? ถ้าเกิดขัดแย้งจะทำอย่างไร? ถ้าอยากถอนตัวล่ะ?

สัญญาร่วมทุน (Joint Venture Agreement) เป็นเอกสารที่กำหนดชะตากรรมของความร่วมมือทางธุรกิจทั้งหมด สัญญาที่ร่างดีจะสร้างกรอบการทำงานที่ชัดเจนและป้องกันข้อพิพาท สัญญาที่ร่างไม่ดีอาจนำไปสู่การฟ้องร้องที่ลากยาวหลายปีและทำลายธุรกิจทั้งสองฝ่าย

บทความนี้จะพาคุณเดินผ่านสัญญา JV ทีละข้อ เหมือนกำลังนั่งอ่านสัญญาจริงกับทนายความอยู่ข้างๆ โดยอธิบายว่าแต่ละข้อกำหนดสำคัญอย่างไร มีกับดักอะไรที่ต้องระวัง และข้อกฎหมายไทยมีผลกระทบอย่างไรต่อการตกลงแต่ละเรื่อง

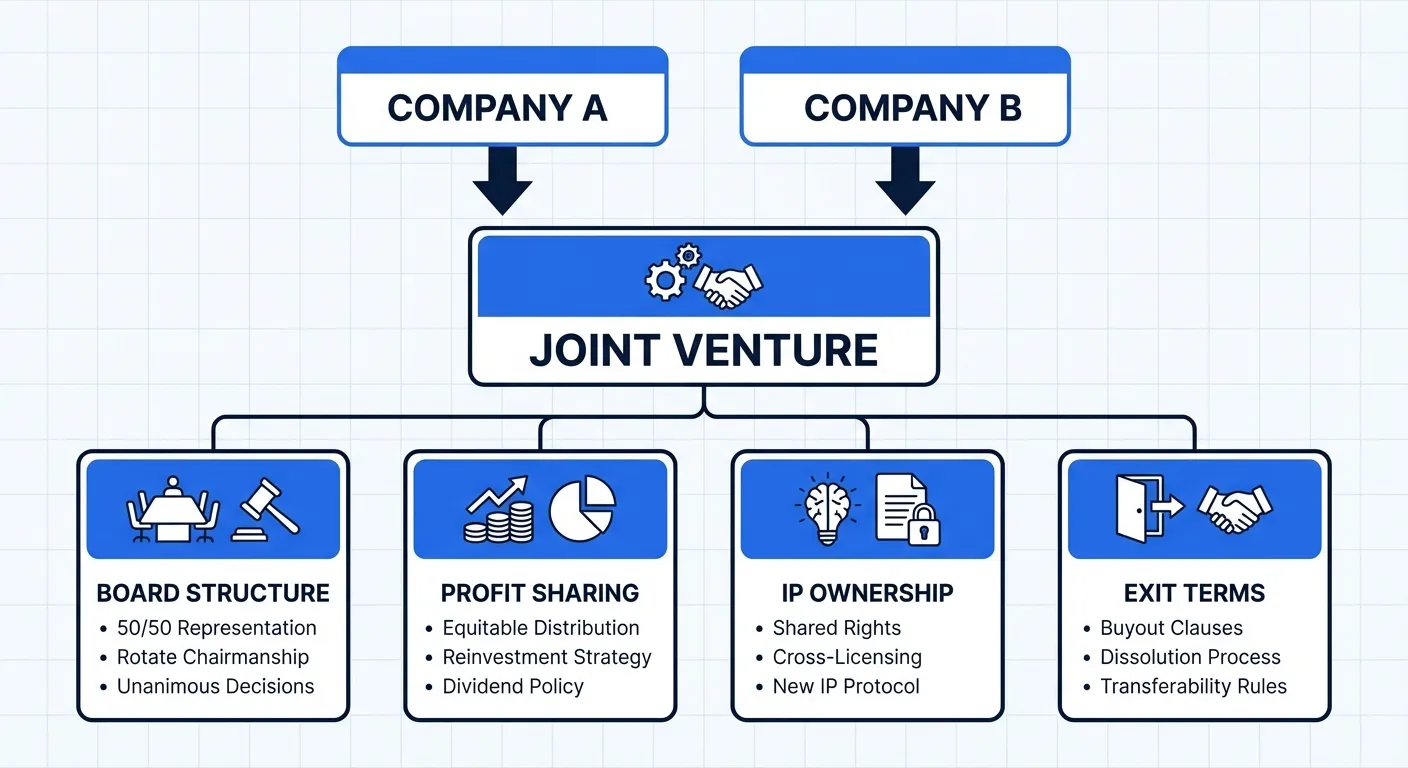

โครงสร้าง Joint Venture ในประเทศไทย: Contractual JV vs. Equity JV

ก่อนจะลงลึกเรื่องข้อสัญญา ต้องเข้าใจก่อนว่า Joint Venture ในประเทศไทยมี 2 รูปแบบหลักที่แตกต่างกันอย่างสิ้นเชิงในเชิงกฎหมาย

Contractual Joint Venture (สัญญาร่วมทุนแบบไม่จัดตั้งนิติบุคคล)

Contractual JV คือการที่ทั้งสองฝ่ายทำสัญญาร่วมมือกันโดยไม่จัดตั้งบริษัทใหม่ แต่ละฝ่ายยังคงเป็นนิติบุคคลแยกกัน โดยตกลงร่วมกันทำโครงการเฉพาะ แบ่งรายได้และค่าใช้จ่ายตามสัดส่วนที่ตกลง โครงสร้างนี้เหมาะกับโครงการระยะสั้นหรือโครงการที่มีขอบเขตชัดเจน เช่น โครงการรับเหมาก่อสร้างขนาดใหญ่ที่ต้องรวมกำลังหลายบริษัท หรือโครงการพัฒนาอสังหาริมทรัพย์ที่ฝ่ายหนึ่งมีที่ดินและอีกฝ่ายมีเงินทุน

ข้อดี: ตั้งขึ้นง่าย ยุบง่าย ไม่ต้องจดทะเบียนบริษัทใหม่ แต่ละฝ่ายยังคงอิสระในการดำเนินธุรกิจของตัวเอง ภาษีเสียในนามของแต่ละฝ่าย

ข้อเสีย: ไม่มีนิติบุคคลแยกเป็นกันชน ทำให้แต่ละฝ่ายอาจต้องรับผิดร่วมกันโดยไม่จำกัดจำนวน (Unlimited Joint Liability) ตามประมวลกฎหมายแพ่งและพาณิชย์ว่าด้วยห้างหุ้นส่วนสามัญ นอกจากนี้ Contractual JV ยังไม่สามารถขอรับสิทธิประโยชน์จาก BOI (คณะกรรมการส่งเสริมการลงทุน) ในนามของ JV ได้โดยตรง เพราะ BOI ส่งเสริมเฉพาะนิติบุคคลที่จดทะเบียนในประเทศไทย

Equity Joint Venture (สัญญาร่วมทุนแบบจัดตั้งนิติบุคคล)

Equity JV คือการจัดตั้งบริษัทจำกัดใหม่ร่วมกัน โดยแต่ละฝ่ายถือหุ้นตามสัดส่วนที่ตกลง นี่เป็นรูปแบบที่นิยมที่สุดในประเทศไทย โดยเฉพาะเมื่อมีพาร์ทเนอร์ต่างชาติเข้ามาร่วม เพราะบริษัทจำกัดมีความชัดเจนทางกฎหมาย มีขอบเขตความรับผิดจำกัดเฉพาะเงินลงทุน และสามารถขอรับสิทธิประโยชน์จาก BOI ได้

ข้อดี: ความรับผิดจำกัด มีโครงสร้างการกำกับดูแลชัดเจน (คณะกรรมการ ผู้ถือหุ้น) สามารถขอ BOI ได้ มีตัวตนทางกฎหมายแยกต่างหากจากผู้ร่วมทุน

ข้อเสีย: ต้องจดทะเบียนบริษัท มีค่าใช้จ่ายในการจัดตั้งและดำเนินงาน ต้องจัดทำงบการเงิน สอบบัญชี และยื่นภาษีแยก การยุบเลิกซับซ้อนกว่า ถ้าเป็น JV กับต่างชาติจะถูกจำกัดด้วย พ.ร.บ.การประกอบธุรกิจของคนต่างด้าว

ในทางปฏิบัติ สัญญา Equity JV จะประกอบด้วยเอกสารหลัก 2 ฉบับ: (1) สัญญาร่วมทุน (JV Agreement / Shareholders' Agreement) ซึ่งเป็นสัญญาระหว่างผู้ร่วมทุน และ (2) หนังสือบริคณห์สนธิและข้อบังคับของบริษัท (Memorandum of Association and Articles of Association) ซึ่งเป็นเอกสารจัดตั้งบริษัท สัญญาทั้งสองต้องสอดคล้องกัน ถ้าขัดกัน ข้อบังคับบริษัทจะมีผลบังคับต่อบุคคลภายนอก แต่ผู้ร่วมทุนยังสามารถฟ้องร้องกันตามสัญญา JV ได้

พ.ร.บ.การประกอบธุรกิจของคนต่างด้าว: ด่านแรกที่ต้องเข้าใจ

ถ้า Joint Venture ของคุณมีพาร์ทเนอร์ต่างชาติ พ.ร.บ.การประกอบธุรกิจของคนต่างด้าว พ.ศ. 2542 (Foreign Business Act: FBA) จะเป็นกฎหมายแรกที่ส่งผลกระทบต่อโครงสร้าง JV อย่างมีนัยสำคัญ

FBA กำหนดว่าบริษัทที่มีคนต่างด้าวถือหุ้นเกินกว่า 49% ถือเป็น "คนต่างด้าว" ตามกฎหมาย และถูกห้ามประกอบธุรกิจตามรายการที่ระบุไว้ในบัญชีท้ายพระราชบัญญัติ ซึ่งแบ่งเป็น 3 บัญชี:

- บัญชีหนึ่ง: ธุรกิจที่ห้ามคนต่างด้าวประกอบโดยเด็ดขาด เช่น การทำนา ทำไร่ ทำสวน การค้าที่ดิน การทำป่าไม้

- บัญชีสอง: ธุรกิจที่เกี่ยวข้องกับความมั่นคงหรือศิลปวัฒนธรรม ที่ต้องได้รับอนุญาตจากคณะรัฐมนตรี เช่น การผลิต/ขายอาวุธ การขนส่งภายในประเทศ การค้าวัตถุโบราณ

- บัญชีสาม: ธุรกิจที่คนไทยยังไม่พร้อมแข่งขัน ที่ต้องได้รับใบอนุญาตจากอธิบดีกรมพัฒนาธุรกิจการค้า เช่น บริการทางบัญชี บริการทางกฎหมาย บริการโฆษณา การค้าปลีก/ค้าส่ง การก่อสร้าง

ในทางปฏิบัติ โครงสร้าง JV ส่วนใหญ่ที่มีพาร์ทเนอร์ต่างชาติจะออกแบบให้ฝ่ายไทยถือหุ้นอย่างน้อย 51% เพื่อให้บริษัทมีสถานะเป็น "คนไทย" ตาม FBA และหลีกเลี่ยงข้อจำกัด แต่พาร์ทเนอร์ต่างชาติที่ถือหุ้น 49% อาจเจรจาให้ได้อำนาจควบคุมจริงผ่านกลไกอื่น เช่น สิทธิ์ในการแต่งตั้งกรรมการผู้จัดการ สิทธิ์ยับยั้ง (Veto Rights) ในเรื่องสำคัญ หรือสัญญาบริหารจัดการ (Management Agreement)

ระวังเรื่อง Nominee Shareholder

ประเด็นที่ต้องระมัดระวังเป็นพิเศษคือเรื่อง Nominee Shareholder (ผู้ถือหุ้นแทน) กรมพัฒนาธุรกิจการค้าและศาลไทยมีท่าทีเข้มงวดมากขึ้นเรื่อยๆ กับกรณีที่คนไทยถือหุ้นแทนคนต่างชาติเพื่อหลีกเลี่ยง FBA FBA มาตรา 36 กำหนดโทษจำคุกไม่เกิน 3 ปี ปรับไม่เกิน 1 ล้านบาท สำหรับคนไทยที่ให้ใช้ชื่อเป็น Nominee และมาตรา 37 กำหนดโทษเดียวกันสำหรับคนต่างด้าวที่ใช้ Nominee

ในการร่างสัญญา JV ต้องตรวจสอบให้แน่ใจว่าโครงสร้างการถือหุ้นและอำนาจควบคุมสะท้อนความเป็นจริง หุ้นที่ฝ่ายไทยถือต้องเป็นการลงทุนจริงด้วยเงินจริง ไม่ใช่เงินที่พาร์ทเนอร์ต่างชาติให้ยืมมา หลักฐานที่มาของเงินลงทุนเป็นสิ่งที่กรมพัฒนาธุรกิจการค้าจะตรวจสอบ

สิทธิประโยชน์ BOI กับโครงสร้าง JV

ทางเลือกหนึ่งที่ช่วยให้พาร์ทเนอร์ต่างชาติถือหุ้นเกิน 49% ได้อย่างถูกกฎหมายคือการขอรับส่งเสริมการลงทุนจาก BOI กิจการที่ได้รับการส่งเสริมจะได้รับยกเว้นจาก FBA ทำให้คนต่างด้าวสามารถถือหุ้นได้ 100% ในธุรกิจที่ได้รับการส่งเสริม นอกจากนี้ยังอาจได้รับสิทธิประโยชน์ด้านภาษี เช่น ยกเว้นภาษีเงินได้นิติบุคคล 3-8 ปี ยกเว้นอากรนำเข้าเครื่องจักรและวัตถุดิบ และอนุญาตให้ถือครองที่ดินสำหรับกิจการที่ได้รับการส่งเสริม

ถ้าธุรกิจ JV ของคุณอยู่ในประเภทที่ BOI ส่งเสริม (เช่น การผลิตยานยนต์ไฟฟ้า อุตสาหกรรมดิจิทัล การแปรรูปอาหาร เทคโนโลยีชีวภาพ) การขอ BOI ควรเป็นส่วนหนึ่งของการวางแผน JV ตั้งแต่ต้น เพราะจะส่งผลต่อโครงสร้างการถือหุ้น เงื่อนไขการลงทุน และระยะเวลาดำเนินการ

ข้อสัญญาที่ 1: วัตถุประสงค์และขอบเขตของ JV (Purpose and Scope)

ข้อแรกในสัญญา JV มักกำหนดวัตถุประสงค์ของการร่วมทุนให้ชัดเจน ข้อนี้ฟังดูเหมือนเป็นแค่พิธีการ แต่จริงๆ แล้วสำคัญมากเพราะเป็นตัวกำหนดขอบเขตของสิ่งที่บริษัท JV สามารถทำได้และทำไม่ได้

สิ่งที่ต้องระบุให้ชัด: ธุรกิจ JV จะทำอะไรบ้าง ผลิตสินค้าอะไร ขายในตลาดไหน ดำเนินการในพื้นที่ใด ต้องคิดให้รอบคอบว่าจะเขียนให้กว้างหรือแคบแค่ไหน ถ้ากว้างเกินไป พาร์ทเนอร์อาจนำบริษัท JV ไปทำธุรกิจที่คุณไม่ได้ตั้งใจ ถ้าแคบเกินไป บริษัทอาจไม่สามารถขยายธุรกิจได้เมื่อมีโอกาส

ข้อควรระวัง: ถ้าบริษัท JV ได้รับการส่งเสริมจาก BOI วัตถุประสงค์ในสัญญา JV ต้องสอดคล้องกับเงื่อนไขที่ BOI กำหนด BOI จะตรวจสอบว่าบริษัทดำเนินกิจการตามที่ได้รับส่งเสริมหรือไม่ ถ้าเบี่ยงเบนไปอาจถูกเพิกถอนสิทธิประโยชน์

ข้อสัญญาที่ 2: สัดส่วนการลงทุนและเงินลงทุน (Capital Contribution)

ข้อสัญญาเรื่องเงินลงทุนกำหนดว่าแต่ละฝ่ายจะลงทุนอะไรบ้างในบริษัท JV ซึ่งไม่ได้จำกัดเฉพาะเงินสดเท่านั้น แต่อาจรวมถึงทรัพย์สิน เครื่องจักร ทรัพย์สินทางปัญญา หรือความรู้ทางเทคนิค (Know-how)

ประเด็นที่ต้องตกลงให้ชัด:

- สัดส่วนการถือหุ้น — ต้องสะท้อนมูลค่าที่แท้จริงของสิ่งที่แต่ละฝ่ายนำมาลงทุน ไม่ใช่แค่ตัวเลขเพื่อให้เป็นไปตาม FBA ฝ่ายที่ลงเงินสด 30 ล้านบาทกับฝ่ายที่ลงเทคโนโลยีจะตีมูลค่าอย่างไร ใครเป็นผู้ประเมิน

- การชำระค่าหุ้น — ชำระเต็มจำนวนทันทีหรือทยอยชำระ ถ้าทยอยชำระ กำหนดงวดอย่างไร ถ้าฝ่ายใดไม่ชำระตามกำหนด ผลที่ตามมาคืออะไร

- การเพิ่มทุน — ถ้าบริษัท JV ต้องการเงินทุนเพิ่มเติม ต้องเพิ่มทุนตามสัดส่วนการถือหุ้นหรือไม่ ถ้าฝ่ายใดไม่ต้องการหรือไม่สามารถเพิ่มทุนได้ สัดส่วนการถือหุ้นจะถูก Dilute ได้หรือไม่ การเพิ่มทุนต้องได้มติพิเศษจากที่ประชุมผู้ถือหุ้น (ใช้คะแนนเสียงไม่น้อยกว่า 3 ใน 4 ตามกฎหมายไทย) ซึ่งหมายความว่าผู้ถือหุ้น 26% สามารถ Block การเพิ่มทุนได้

- สินเชื่อจากผู้ร่วมทุน (Shareholder Loan) — บ่อยครั้งที่ผู้ร่วมทุนให้เงินกู้แก่บริษัท JV แทนการเพิ่มทุน เงื่อนไขของเงินกู้ (อัตราดอกเบี้ย ระยะเวลาชำระคืน ลำดับการชำระหนี้) ต้องระบุในสัญญาให้ชัดเจน และต้องระวังเรื่องอัตราดอกเบี้ย Transfer Pricing ถ้าเป็นเงินกู้จากบริษัทต่างประเทศ

ข้อสัญญาที่ 3: การบริหารจัดการและอำนาจควบคุม (Management and Control)

ข้อนี้เป็นหัวใจของสัญญา JV และเป็นจุดที่เจรจากันนานที่สุด เพราะเป็นเรื่องของอำนาจ ใครมีสิทธิ์ตัดสินใจเรื่องอะไร เป็นสิ่งที่กำหนดทิศทางของบริษัท JV ทั้งหมด

คณะกรรมการบริษัท (Board of Directors)

สัญญา JV จะกำหนดจำนวนกรรมการทั้งหมดและสัดส่วนที่แต่ละฝ่ายมีสิทธิ์แต่งตั้ง เช่น ถ้าบริษัทมีกรรมการ 5 คน ฝ่ายไทยแต่งตั้ง 3 คน ฝ่ายต่างชาติ 2 คน หรือ 3:2 ในทิศทางตรงกันข้าม ประธานกรรมการมักเป็นตัวแทนของฝ่ายที่ถือหุ้นมากกว่า แต่ไม่เสมอไป

ข้อควรระวัง: ตามกฎหมายบริษัทจำกัดของไทย มติคณะกรรมการใช้เสียงข้างมากธรรมดา (เว้นแต่ข้อบังคับกำหนดเป็นอย่างอื่น) ดังนั้นฝ่ายที่มีกรรมการมากกว่าจะควบคุมการตัดสินใจส่วนใหญ่ได้ ฝ่ายที่มีกรรมการน้อยกว่าจึงต้องเจรจาให้มี "Reserved Matters" หรือเรื่องที่ต้องได้รับมติเป็นเอกฉันท์หรือมติพิเศษ

Reserved Matters (เรื่องสงวน)

Reserved Matters คือรายการเรื่องที่ต้องได้รับความเห็นชอบจากทั้งสองฝ่ายก่อนจึงจะดำเนินการได้ ไม่ว่าจะถือหุ้นเท่าไหร่ เรื่องที่มักถูกกำหนดเป็น Reserved Matters ได้แก่:

- การเปลี่ยนแปลงทุนจดทะเบียนหรือเพิ่มทุน

- การก่อหนี้หรือค้ำประกันเกินวงเงินที่กำหนด

- การซื้อ/ขาย/จำหน่ายทรัพย์สินสำคัญ

- การเปลี่ยนแปลงวัตถุประสงค์ของบริษัท

- การอนุมัติงบประมาณประจำปีและแผนธุรกิจ

- การจ่ายเงินปันผล

- การทำธุรกรรมกับบุคคลที่เกี่ยวข้อง (Related Party Transactions)

- การจ้าง/เลิกจ้างผู้บริหารระดับสูง

- การเริ่มหรือยุติคดีความที่มีมูลค่าสูง

การต่อรอง Reserved Matters ต้องทำอย่างรอบคอบ ถ้ามีมากเกินไป บริษัทจะเคลื่อนตัวช้าเพราะต้องขอความเห็นชอบทุกเรื่อง ถ้ามีน้อยเกินไป ฝ่ายข้างน้อยจะไม่มีทางปกป้องผลประโยชน์ของตัวเอง

กรรมการผู้จัดการ (CEO/Managing Director)

สัญญาควรระบุชัดว่าใครจะดำรงตำแหน่งกรรมการผู้จัดการ มีอำนาจหน้าที่อะไรบ้าง วงเงินอนุมัติเท่าไหร่โดยไม่ต้องขออนุมัติจากคณะกรรมการ และถ้ากรรมการผู้จัดการไม่สามารถปฏิบัติหน้าที่ได้ ใครจะเป็นผู้รักษาการแทน

ข้อสัญญาที่ 4: การแบ่งกำไรและนโยบายเงินปันผล (Profit Sharing and Dividend Policy)

ผลตอบแทนคือเหตุผลหลักที่ทำให้ทั้งสองฝ่ายมาร่วมทุนกัน ข้อสัญญาเรื่องนี้ต้องชัดเจนเพื่อป้องกันข้อพิพาทในอนาคต

หลักพื้นฐาน: กำไรของบริษัทจำกัดจ่ายเป็นเงินปันผลตามสัดส่วนการถือหุ้น (เว้นแต่มีหุ้นบุริมสิทธิ) แต่สิ่งที่ต้องตกลงเพิ่มคือ:

- นโยบายเงินปันผลขั้นต่ำ — กำหนดว่าจะจ่ายเงินปันผลอย่างน้อยกี่เปอร์เซ็นต์ของกำไรสุทธิ เช่น ตกลงว่าจะจ่ายไม่น้อยกว่า 50% ของกำไรสุทธิหลังหักสำรองตามกฎหมาย ข้อนี้สำคัญเพราะถ้าฝ่ายที่ถือเสียงข้างมากไม่ต้องการจ่ายเงินปันผล (เช่น ต้องการเก็บกำไรไว้ในบริษัท) ฝ่ายข้างน้อยจะไม่ได้รับผลตอบแทนจากการลงทุนเลย

- ค่าตอบแทนอื่นนอกจากเงินปันผล — ผู้ร่วมทุนอาจได้รับค่าตอบแทนในรูปอื่น เช่น ค่าบริหารจัดการ (Management Fee) ค่า Royalty สำหรับเทคโนโลยี ค่าบริการทางเทคนิค ข้อกำหนดเหล่านี้ต้องกำหนดในสัญญาอย่างชัดเจนเพื่อป้องกันไม่ให้ฝ่ายใดฝ่ายหนึ่งดึงกำไรออกไปก่อนถึงชั้นเงินปันผล ซึ่งจะทำให้อีกฝ่ายเสียเปรียบ

- ข้อพิจารณาด้านภาษี — เงินปันผลที่จ่ายให้นิติบุคคลไทยอาจได้รับยกเว้นภาษี 50% หรือ 100% ตามเงื่อนไข แต่เงินปันผลที่จ่ายไปต่างประเทศต้องหักภาษี ณ ที่จ่าย 10% (อาจลดลงตามอนุสัญญาภาษีซ้อน) การวางแผนโครงสร้างค่าตอบแทนต้องคำนึงถึงผลทางภาษีด้วย

ข้อสัญญาที่ 5: ข้อห้ามแข่งขัน (Non-Compete) และการรักษาความลับ

Non-Compete Clause

ข้อห้ามแข่งขันในสัญญา JV กำหนดว่าผู้ร่วมทุนจะไม่ดำเนินธุรกิจที่แข่งขันกับบริษัท JV ในระหว่างที่เป็นผู้ถือหุ้น และอาจรวมถึงระยะเวลาหลังถอนตัวด้วย

ข้อควรระวังตามกฎหมายไทย: กฎหมายไทยรับรองข้อห้ามแข่งขันที่มีเหตุผล แต่ศาลอาจปรับลดขอบเขตถ้าเห็นว่ากว้างเกินไป ข้อห้ามแข่งขันที่ไม่มีกำหนดระยะเวลา ไม่จำกัดพื้นที่ หรือครอบคลุมธุรกิจที่ไม่เกี่ยวข้อง อาจถูกศาลตัดสินว่าไม่มีผลบังคับใช้ได้

การรักษาความลับ (Confidentiality)

ข้อสัญญาเรื่องความลับกำหนดว่าข้อมูลอะไรที่ถือเป็นความลับ ใช้ได้ในวัตถุประสงค์ใด เปิดเผยต่อใครได้บ้าง และมีผลบังคับใช้นานเท่าไหร่หลังสิ้นสุด JV ข้อนี้สำคัญเป็นพิเศษเมื่อฝ่ายหนึ่งนำเทคโนโลยีมาลงทุน เพราะต้องมีกลไกป้องกันไม่ให้อีกฝ่ายนำเทคโนโลยีไปใช้นอกขอบเขต JV

ข้อสัญญาที่ 6: กลไกแก้ไขภาวะชะงักงัน (Deadlock Resolution)

Deadlock เกิดขึ้นเมื่อผู้ร่วมทุนไม่สามารถตกลงกันได้ในเรื่องสำคัญ ซึ่งเป็นสถานการณ์ที่เกิดขึ้นบ่อยกว่าที่คิดใน JV ที่ถือหุ้น 50:50 หรือ JV ที่เรื่องสำคัญต้องได้มติเป็นเอกฉันท์ ถ้าสัญญาไม่มีกลไกแก้ไข Deadlock บริษัท JV อาจหยุดชะงักและไม่สามารถดำเนินธุรกิจต่อได้

กลไกที่นิยมใช้ในสัญญา JV ในประเทศไทย มีหลายระดับเรียงตามลำดับ:

- การเจรจาระดับผู้บริหารสูงสุด (Escalation) — ถ้ากรรมการตกลงกันไม่ได้ ให้ยกเรื่องขึ้นไปที่ CEO หรือประธานบริษัทแม่ของแต่ละฝ่าย กำหนดระยะเวลาเจรจา เช่น 30 วัน

- การไกล่เกลี่ย (Mediation) — ใช้คนกลางที่ทั้งสองฝ่ายยอมรับช่วยไกล่เกลี่ย สถาบันที่นิยมใช้ในไทย เช่น สถาบันอนุญาโตตุลาการ (TAI) หรือ Thai Arbitration Institute

- Russian Roulette / Shotgun Clause — ฝ่ายหนึ่งเสนอราคาซื้อหุ้นอีกฝ่าย อีกฝ่ายมีสิทธิ์เลือกว่าจะขายในราคานั้นหรือจะซื้อหุ้นของฝ่ายที่เสนอในราคาเดียวกัน กลไกนี้บังคับให้ฝ่ายที่เสนอต้องเสนอราคาที่ยุติธรรม เพราะอาจถูกกลับไปซื้อในราคาเดียวกัน

- Texas Shoot-out — ทั้งสองฝ่ายยื่นซองเสนอราคาซื้อหุ้นอีกฝ่ายพร้อมกัน ฝ่ายที่เสนอราคาสูงกว่ามีสิทธิ์ซื้อ

- การเลิกกิจการ (Winding Up) — ทางเลือกสุดท้ายเมื่อไม่มีฝ่ายใดต้องการซื้อหุ้นอีกฝ่าย คือการเลิกบริษัทและแบ่งทรัพย์สิน

ข้อแนะนำ: สัญญา JV ที่ดีควรมีกลไก Deadlock หลายระดับเรียงจากเบาไปหนัก เพื่อให้มีโอกาสแก้ไขปัญหาก่อนจะถึงขั้นแยกทาง

ข้อสัญญาที่ 7: การถอนตัวและทางออก (Exit Provisions)

ไม่มี JV ไหนที่จะอยู่ตลอดไป สัญญาที่ดีต้องกำหนดทางออกให้ชัดเจนสำหรับทุกสถานการณ์

การโอนหุ้น (Share Transfer)

- สิทธิ์ปฏิเสธก่อน (Right of First Refusal) — ถ้าฝ่ายใดต้องการขายหุ้น ต้องเสนอขายให้อีกฝ่ายก่อน ในราคาและเงื่อนไขเดียวกับที่บุคคลภายนอกเสนอ

- Tag-Along Right — ถ้าผู้ถือหุ้นใหญ่ขายหุ้นให้บุคคลภายนอก ผู้ถือหุ้นรายย่อยมีสิทธิ์ขายหุ้นของตัวเองด้วยในราคาและเงื่อนไขเดียวกัน เพื่อป้องกันไม่ให้ผู้ถือหุ้นรายย่อยถูกทิ้งไว้กับพาร์ทเนอร์ใหม่ที่ไม่ได้เลือก

- Drag-Along Right — ถ้าผู้ถือหุ้นใหญ่ต้องการขายบริษัทให้บุคคลภายนอก สามารถบังคับให้ผู้ถือหุ้นรายย่อยขายหุ้นด้วย เพื่อให้ผู้ซื้อได้ 100%

- Lock-up Period — ห้ามโอนหุ้นภายในระยะเวลาที่กำหนด (เช่น 3-5 ปีแรก) เพื่อให้ทั้งสองฝ่ายมุ่งมั่นกับ JV

การเลิก JV เมื่อเกิดเหตุผิดสัญญา

สัญญาควรกำหนดว่าเหตุการณ์ใดถือเป็นการผิดสัญญาที่ร้ายแรง (Material Breach) ที่ทำให้อีกฝ่ายมีสิทธิ์บังคับซื้อหุ้นของฝ่ายที่ผิดสัญญาในราคาที่กำหนด (มักเป็นราคาที่ต่ำกว่ามูลค่ายุติธรรม) เหตุที่มักถูกกำหนดเป็น Material Breach ได้แก่ การทุจริต การผิดข้อห้ามแข่งขัน การไม่ชำระเงินลงทุนตามกำหนด หรือการล้มละลาย

การประเมินมูลค่าหุ้น (Valuation)

เมื่อมีการซื้อขายหุ้นระหว่างผู้ร่วมทุน จะใช้วิธีประเมินมูลค่าอย่างไร สัญญาควรระบุวิธีการ (เช่น มูลค่าทางบัญชี มูลค่ายุติธรรมโดยผู้ประเมินอิสระ สูตร Earnings Multiple) และกระบวนการ (ใครเป็นผู้ประเมิน ถ้าไม่ตกลงจะทำอย่างไร) ให้ชัดเจนตั้งแต่ตอนทำสัญญา การรอจนถึงวันที่ต้องซื้อขายจริงแล้วค่อยมาตกลงวิธีประเมินมักนำไปสู่ข้อพิพาท

ข้อสัญญาที่ 8: การระงับข้อพิพาท (Dispute Resolution)

ข้อสุดท้ายที่ทุกสัญญา JV ต้องมีคือข้อกำหนดเรื่องการระงับข้อพิพาท

อนุญาโตตุลาการ vs. ศาล

สัญญา JV ที่มีคู่สัญญาต่างชาติมักเลือกอนุญาโตตุลาการ (Arbitration) แทนการฟ้องร้องในศาล เพราะ:

- ความเป็นกลาง — พาร์ทเนอร์ต่างชาติมักไม่ต้องการขึ้นศาลไทย สามารถเลือกอนุญาโตตุลาการที่เป็นกลางได้ เช่น SIAC (Singapore International Arbitration Centre) หรือ ICC

- ความลับ — กระบวนการอนุญาโตตุลาการเป็นความลับ ต่างจากศาลที่เป็นสาธารณะ

- การบังคับคดีข้ามประเทศ — คำชี้ขาดของอนุญาโตตุลาการสามารถบังคับคดีในประเทศอื่นได้ง่ายกว่าคำพิพากษาของศาล ตามอนุสัญญานิวยอร์ก (New York Convention) ที่ประเทศไทยเป็นภาคี

สิ่งที่ต้องกำหนดในสัญญา: สถาบันอนุญาโตตุลาการ สถานที่ (เช่น สิงคโปร์ ฮ่องกง หรือกรุงเทพฯ) ภาษาที่ใช้ จำนวนอนุญาโตตุลาการ (1 คนหรือ 3 คน) และกฎหมายที่ใช้บังคับ

กฎหมายที่ใช้บังคับ (Governing Law)

สำหรับ Equity JV ที่จดทะเบียนในไทย กฎหมายที่ใช้บังคับมักเป็นกฎหมายไทย เพราะบริษัทจำกัดของไทยอยู่ภายใต้กฎหมายบริษัทของไทยอยู่แล้ว แม้จะระบุกฎหมายต่างประเทศเป็น Governing Law ก็ไม่สามารถหลีกเลี่ยงกฎหมายบังคับของไทย (Mandatory Law) ได้ เช่น ประมวลกฎหมายแพ่งและพาณิชย์ว่าด้วยบริษัทจำกัด หรือ FBA

เช็คลิสต์: 10 ข้อที่ต้องตรวจสอบก่อนเซ็นสัญญา JV

สรุปประเด็นทั้งหมดเป็นเช็คลิสต์ที่ใช้ได้จริง:

- โครงสร้าง JV เหมาะสมหรือไม่ — Contractual หรือ Equity? ถ้า Equity สัดส่วนการถือหุ้นสอดคล้องกับ FBA หรือไม่? มีแผนขอ BOI หรือไม่?

- วัตถุประสงค์ชัดเจนหรือไม่ — ขอบเขตธุรกิจกว้างพอที่จะเติบโตแต่แคบพอที่จะป้องกันการนำไปใช้นอกขอบเขต

- เงินลงทุนเป็นธรรมหรือไม่ — มูลค่าสิ่งที่แต่ละฝ่ายลงทุนถูกตีมูลค่าอย่างยุติธรรม กำหนดเงื่อนไขการเพิ่มทุนชัดเจน

- อำนาจควบคุมสมดุลหรือไม่ — สัดส่วนกรรมการ Reserved Matters และอำนาจของ CEO เหมาะสมกับสัดส่วนการลงทุน

- นโยบายเงินปันผลชัดเจนหรือไม่ — มีเงินปันผลขั้นต่ำหรือไม่ ค่าตอบแทนอื่นเป็นธรรมหรือไม่

- ข้อห้ามแข่งขันมีเหตุผลหรือไม่ — ขอบเขต ระยะเวลา และพื้นที่สมเหตุสมผล

- กลไก Deadlock ครบถ้วนหรือไม่ — มีกระบวนการหลายระดับจากเบาไปหนัก

- ทางออกชัดเจนหรือไม่ — มี ROFR, Tag-Along, Drag-Along, Lock-up และวิธีประเมินมูลค่าหุ้น

- การระงับข้อพิพาทเหมาะสมหรือไม่ — อนุญาโตตุลาการหรือศาล สถานที่ใด กฎหมายอะไร

- ที่ปรึกษากฎหมายตรวจสอบแล้วหรือไม่ — สัญญา JV มีมูลค่าสูงเกินกว่าจะเซ็นโดยไม่มีทนายความที่เชี่ยวชาญตรวจสอบ

บทสรุป: ลงทุนเวลากับสัญญาก่อนลงทุนเงินกับธุรกิจ

การทำ Joint Venture เป็นหนึ่งในการตัดสินใจทางธุรกิจที่สำคัญที่สุด เพราะคุณกำลังผูกพันตัวเองเข้ากับพาร์ทเนอร์ในระยะยาว สัญญา JV ที่ร่างอย่างรอบคอบจะเป็นเสมือนแผนที่นำทางที่ช่วยให้ทั้งสองฝ่ายรู้ว่าจะคาดหวังอะไร มีสิทธิ์อะไร มีหน้าที่อะไร และจะทำอย่างไรเมื่อเกิดสถานการณ์ที่ไม่คาดฝัน

ข้อผิดพลาดที่ใหญ่ที่สุดที่ธุรกิจไทยมักทำคือการรีบเซ็นสัญญาเพราะตื่นเต้นกับโอกาสทางธุรกิจ โดยไม่ใช้เวลาเพียงพอในการทำความเข้าใจและเจรจาข้อสัญญาแต่ละข้อ จำไว้ว่าการใช้เวลา 2-3 เดือนในการเจรจาสัญญาให้รอบคอบนั้นคุ้มค่ากว่าการต้องใช้เวลา 2-3 ปีในการแก้ไขข้อพิพาทที่เกิดจากสัญญาที่ไม่รัดกุม

ไม่ว่าคุณจะกำลังเจรจา JV กับพาร์ทเนอร์ในประเทศหรือต่างประเทศ สิ่งสำคัญคือต้องมีที่ปรึกษากฎหมายที่เชี่ยวชาญ มีความเข้าใจในโครงสร้างทางกฎหมายที่เกี่ยวข้อง และมีเครื่องมือที่ช่วยให้การตรวจสอบสัญญาเป็นไปอย่างมีประสิทธิภาพ เพื่อให้คุณสามารถโฟกัสกับสิ่งที่สำคัญที่สุด นั่นคือการสร้างธุรกิจที่ประสบความสำเร็จร่วมกัน

พร้อมให้ AI จัดการเอกสารทั้งหมดแล้วหรือยัง?

เริ่มใช้ AiDocX ฟรี — สร้างสัญญา บันทึกการประชุม บันทึกการให้คำปรึกษาด้วย AI ลายเซ็นอิเล็กทรอนิกส์ ครบในแพลตฟอร์มเดียว

เริ่มใช้ฟรีบทความเพิ่มเติม

เปรียบเทียบ AiDocX vs PandaDoc vs DocuSign vs HelloSign (Dropbox Sign) ปี 2026: มุมมองจริงจากผู้ก่อตั้ง

เปรียบเทียบ AiDocX, PandaDoc, DocuSign และ HelloSign (Dropbox Sign) อย่างละเอียดด้านราคา, AI, e-signature, การติดตามเอกสาร และแผนฟรี ทดสอบเปรียบเทียบโดยตรงในปี 2026

ซอฟต์แวร์เซ็นอิเล็กทรอนิกส์ที่ดีที่สุดสำหรับสตาร์ทอัพและ SMEs ในปี 2026

เปรียบเทียบซอฟต์แวร์เซ็นเอกสารออนไลน์ชั้นนำสำหรับสตาร์ทอัพในปี 2026 พบว่า AiDocX เป็นตัวเลือกที่ครบวงจรที่สุด ด้วยฟีเจอร์ AI สร้างสัญญาและติดตามเอกสาร เริ่มต้นใช้งานฟรี

วิธีสร้าง NDA ฟรีใน 60 วินาที (เทมเพลต + AI, 2026)

สร้าง NDA ที่ผูกพันทางกฎหมายใน 60 วินาทีโดยไม่เสียค่าใช้จ่าย ไม่ต้องใช้ทนายหรือบัตรเครดิต รองรับเทมเพลตแบบสองฝ่ายและฝ่ายเดียว ใช้ได้ทั่วโลก