คู่มือระดมทุน Seed Round สำหรับสตาร์ทอัพ: จาก Term Sheet ถึง Closing เตรียมเอกสารอย่างไร

ระดมทุนครั้งแรกต้องเตรียมอะไรบ้าง? Term Sheet, SHA, สัญญาลงทุน และเอกสารทุกขั้นตอนของ Seed Round พร้อมจุดเจรจาสำคัญและข้อผิดพลาดที่พบบ่อย

คู่มือระดมทุน Seed Round สำหรับสตาร์ทอัพ: จาก Term Sheet ถึง Closing เตรียมเอกสารอย่างไร

Seed Round คือด่านแรกของการระดมทุนอย่างเป็นทางการสำหรับ Founder ส่วนใหญ่ คุณอาจได้รับ verbal commitment จากนักลงทุนแล้ว หรือบางทีมีคนส่ง Term Sheet มาให้ดูแล้วด้วยซ้ำ แต่คำถามที่ตามมาคือ แล้วต้องทำอะไรต่อ? เอกสารอะไรบ้างที่ต้องเตรียม? เงื่อนไขไหนที่ต้องต่อรองให้ได้? แล้วทั้งกระบวนการใช้เวลานานแค่ไหน?

Founder ที่ระดมทุนครั้งแรกหลายคนรู้สึกหลงทางในจุดนี้ ไม่ใช่เพราะเรื่องมันซับซ้อนจนเกินไป แต่เพราะไม่มีใครอธิบายให้ฟังล่วงหน้าว่ากระบวนการทั้งหมดมีหน้าตาเป็นอย่างไร ถามทนาย ทนายก็บอก "เดี๋ยวผมจัดการให้เอง" ถามนักลงทุน เขาก็บอก "ตามมาตรฐานตลาดครับ" แต่พอนั่งลงเจรจาจริง ถึงจะรู้ว่าคำว่า "มาตรฐานตลาด" ซ่อนรายละเอียดที่ต้องตัดสินใจเองอีกเยอะ

สัญญาลงทุนไม่จำเป็นต้องใช้เวลาหลายสัปดาห์ในการจัดเตรียม AiDocX ช่วยให้คุณร่างเอกสารด้วย AI จนถึงลงนามได้ภายในเวลาดื่มกาแฟหนึ่งแก้ว สิ่งสำคัญคือคุณต้องรู้ล่วงหน้าว่าต้องเตรียมอะไร ต้องลงแรงตรงไหน และตรงไหนที่เดินหน้าได้เลย

บทความนี้จะแยกทุกขั้นตอนของ Seed Round ตั้งแต่ TS ฉบับแรกไปจนถึง Closing ออกมาทีละเฟส พร้อมรายการเอกสาร จุดเจรจาสำคัญ และข้อผิดพลาดที่พบบ่อย ไม่พูดทฤษฎี พูดแต่สิ่งที่ทำได้จริง

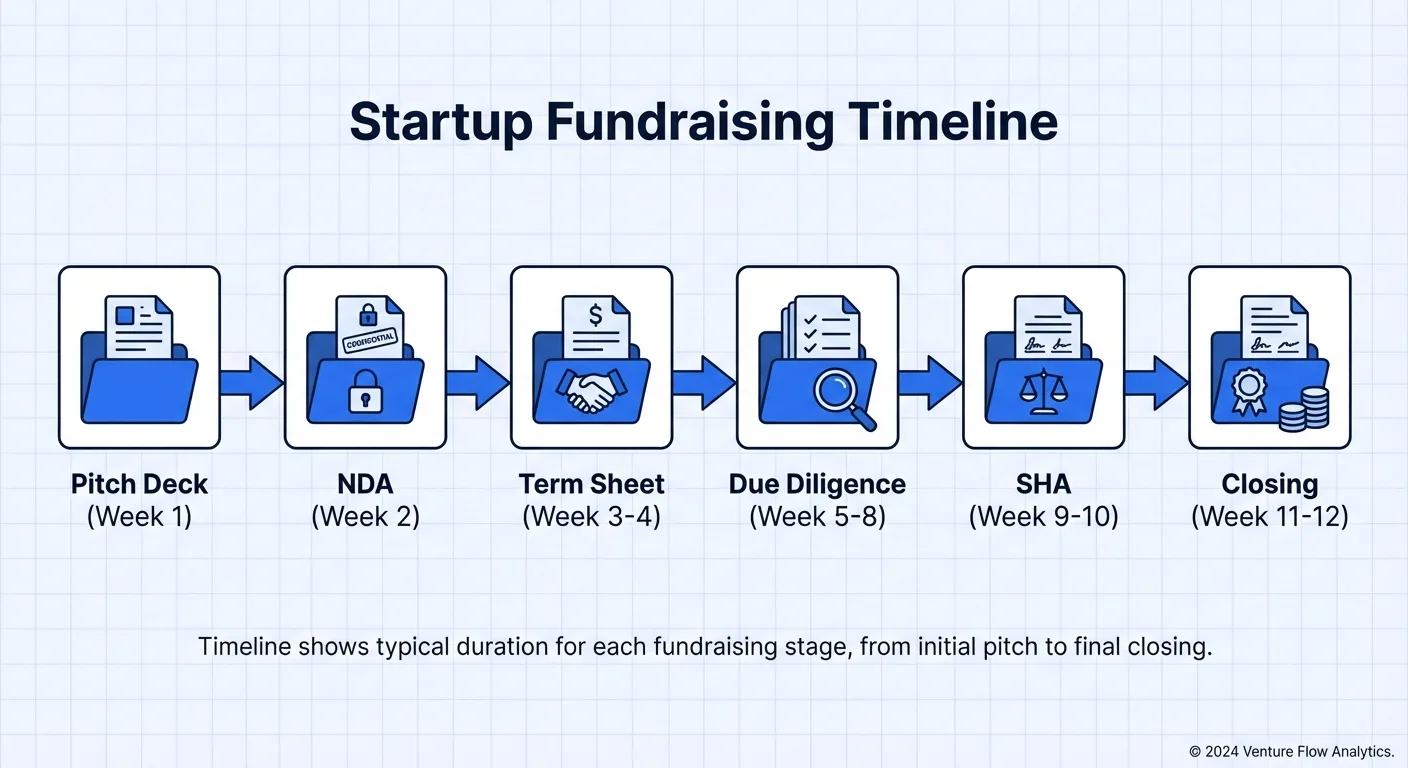

ภาพรวมกระบวนการระดมทุน

กระบวนการ Seed Round โดยทั่วไปใช้เวลาประมาณ 6-12 สัปดาห์ แบ่งออกเป็น 5 ระยะ:

- Term Sheet (TS) Negotiation (1-2 สัปดาห์)

- Due Diligence (DD) (2-4 สัปดาห์)

- สัญญาลงทุน (Investment Agreement) (1-2 สัปดาห์)

- สัญญาระหว่างผู้ถือหุ้น + ข้อบังคับบริษัท (1-2 สัปดาห์)

- Closing + จดทะเบียนเปลี่ยนแปลง (2-4 สัปดาห์)

แต่ละระยะมีเอกสารหลักที่ต้องเตรียม มาดูทีละเฟส

ระยะที่ 1: Term Sheet Negotiation

ระยะนี้คืออะไร

Term Sheet (TS) คือเอกสารแสดงเจตจำนงลงทุนอย่างเป็นทางการจากนักลงทุน TS ไม่ใช่สัญญา เงื่อนไขส่วนใหญ่ไม่มีผลผูกพันทางกฎหมาย แต่มันกำหนดกรอบของดีลทั้งหมด ถ้า TS ตกลงกันไม่ได้ ก็ไม่ต้องทำอะไรต่อ แต่ถ้า TS ลงตัว ช่วงเจรจาที่เหลืออีก 80% ก็ถูกล็อกไว้แล้ว

เอกสารหลัก

- Term Sheet: นักลงทุนส่ง draft มา Founder ตรวจทีละข้อแล้วเสนอแก้ไข

- Pitch Deck / Business Plan: เอกสารหลักสำหรับต่อรอง Valuation

- Financial Projection: ประมาณการรายรับรายจ่าย 12-24 เดือนข้างหน้า

- Cap Table (ตารางโครงสร้างผู้ถือหุ้น): สัดส่วนการถือหุ้นปัจจุบันของผู้ถือหุ้นทุกคน รวม ESOP pool

จุดเจรจาสำคัญ

Valuation กับจำนวนเงินลงทุน Seed Round ของสตาร์ทอัพไทยมักมี Post-money Valuation ตั้งแต่ 20-100 ล้านบาท ขึ้นอยู่กับ sector และ traction นักลงทุนจะใช้ BP และข้อมูลของคุณมาประเมิน แต่สิ่งที่กำหนด Valuation จริง ๆ คือ supply-demand ถ้าคุณมีนักลงทุนหลายรายแข่งกัน มันมีน้ำหนักมากกว่าตัวเลข financial model

ESOP Pool นักลงทุนมักจะขอให้ตั้ง ESOP pool ก่อนระดมทุน ขนาดที่พบบ่อยคือ 10-15% ของหุ้นก่อนลงทุน (pre-money) สิ่งที่ต้องเข้าใจคือ ESOP pool ถูก dilute มาจากส่วนของ Founder ไม่ใช่จากนักลงทุน วิธีที่ดีคือคำนวณย้อนกลับจากแผนการจ้างงาน 12-18 เดือนข้างหน้าว่าต้องใช้หุ้นเท่าไหร่จริง ๆ แทนที่จะรับ "มาตรฐาน 15%" โดยไม่คิด

Anti-dilution เงื่อนไขที่พบบ่อยที่สุดคือ Weighted Average Anti-dilution ถ้านักลงทุนขอ Full Ratchet หมายความว่าถ้า round ถัดไป Valuation ต่ำกว่า round นี้ หุ้นของนักลงทุนจะถูกคำนวณใหม่ตามราคาต่ำสุด Founder รับ dilution ทั้งหมด Seed Round ควรยืนยันเรื่อง Weighted Average ให้ได้

Exclusivity Period TS มักมีเงื่อนไขห้าม Founder เจรจากับนักลงทุนรายอื่นเป็นเวลา 30-60 วันหลังลงนาม TS ระยะที่สมเหตุสมผลคือ 30-45 วัน ถ้าเกิน 60 วันถือว่าเสียเปรียบ Founder ชัดเจน

คำแนะนำที่ใช้ได้จริง

ข้อผิดพลาดที่พบบ่อยที่สุดในขั้น TS คือการทุ่มแรงทั้งหมดกับตัวเลข Valuation แล้วมองข้ามเงื่อนไขที่กระทบสิทธิควบคุมบริษัทของ Founder จริง ๆ เช่น Liquidation Preference แบบ Participating, ที่นั่งในคณะกรรมการ, สิทธิ Veto TS ที่ Valuation สูงแต่แลกกับ 2x Participating Preferred อาจให้ผลตอบแทนน้อยกว่า TS ที่ Valuation ต่ำกว่าแต่เงื่อนไขเรียบง่าย

หา Founder ที่เคยผ่านการระดมทุนมาแล้วช่วยดู TS ให้คุณ จะมีค่ามากกว่าอ่านเองสามรอบ

ระยะที่ 2: Due Diligence (DD)

ระยะนี้คืออะไร

หลังลงนาม TS นักลงทุนจะเริ่มกระบวนการ Due Diligence (DD) คือการ "ตรวจสุขภาพ" บริษัทของคุณอย่างละเอียดก่อนโอนเงิน ความลึกของ DD ขึ้นอยู่กับจำนวนเงินลงทุนและสไตล์ของ VC Angel round อาจจบใน 1 สัปดาห์ แต่ institutional Seed Round มักใช้เวลา 2-4 สัปดาห์

เอกสารหลัก

เอกสารจดทะเบียนบริษัท:

- หนังสือรับรองบริษัท (จากกรมพัฒนาธุรกิจการค้า / DBD) ฉบับล่าสุด

- หนังสือบริคณห์สนธิ

- ข้อบังคับบริษัท (ฉบับจดทะเบียน)

- บัญชีรายชื่อผู้ถือหุ้น (บอจ.5)

- รายงานการประชุมผู้ถือหุ้น / กรรมการ (ทุกครั้ง)

- แผนผังโครงสร้างผู้ถือหุ้น (ถ้ามี nominee ต้องแสดงด้วย)

เอกสารการเงิน:

- งบการเงิน 2 ปีย้อนหลัง (หรือตั้งแต่จดทะเบียนถึงปัจจุบัน)

- Statement บัญชีธนาคาร 12 เดือนย้อนหลัง

- แบบยื่นภาษีเงินได้นิติบุคคล (ภ.ง.ด.50)

- หลักฐานการจ่าย/รับเงินตามสัญญาสำคัญ

ทรัพย์สินทางปัญญา:

- หนังสือสำคัญจดทะเบียนเครื่องหมายการค้า

- หนังสือรับรองการจดแจ้งลิขสิทธิ์ซอฟต์แวร์

- สิทธิบัตร / อนุสิทธิบัตร (ถ้ามี)

- หลักฐานความเป็นเจ้าของ Domain

- สัญญาโอนสิทธิ์ทรัพย์สินทางปัญญาจากพนักงานหลัก

เอกสารบุคลากร:

- ประวัติและสัญญาจ้างของ Founding team

- ทะเบียนพนักงานทั้งหมด

- หลักฐานการนำส่งประกันสังคม (สปส. 1-10)

- สัญญาห้ามแข่งขัน (Non-compete) ของพนักงานหลัก

เอกสารกฎหมาย:

- สัญญาระดมทุนที่ผ่านมา (ถ้ามี Angel round หรือ Convertible Note)

- สัญญาทางธุรกิจสำคัญ (ลูกค้า, ซัพพลายเออร์, พันธมิตร)

- สัญญาเช่าสำนักงาน

- คำอธิบายคดีความที่กำลังดำเนินอยู่หรือมีแนวโน้มจะเกิดขึ้น

เรื่อง Foreign Business Act (พ.ร.บ. การประกอบธุรกิจของคนต่างด้าว)

ถ้านักลงทุนของคุณเป็น Foreign VC หรือ VC ที่มีโครงสร้างนิติบุคคลต่างชาติ เรื่องนี้สำคัญมาก พ.ร.บ. การประกอบธุรกิจของคนต่างด้าว พ.ศ. 2542 กำหนดข้อจำกัดสำหรับนิติบุคคลที่มีคนต่างด้าวถือหุ้นเกิน 49% ในธุรกิจหลายประเภท ซึ่งรวมถึงบริการดิจิทัลหลายรูปแบบ

ทางเลือกที่ Founder ควรรู้:

- BOI Promotion: ถ้าธุรกิจอยู่ในหมวดที่ BOI ส่งเสริม (เช่น Software Development, Digital Content, Data Analytics) สามารถขอรับการส่งเสริมเพื่อได้รับยกเว้นข้อจำกัดการถือหุ้นของต่างชาติ พร้อมสิทธิประโยชน์ทางภาษี

- Foreign Business License (FBL): ขอใบอนุญาตจากกรมพัฒนาธุรกิจการค้าโดยตรง แต่กระบวนการใช้เวลานานและมีความไม่แน่นอน

- Treaty of Amity (สำหรับนักลงทุนอเมริกัน): อนุญาตให้ถือหุ้นได้ 100% ในธุรกิจส่วนใหญ่

ถ้าคุณวางแผนจะรับเงินจาก Foreign VC ควรเริ่มศึกษาโครงสร้างตั้งแต่ก่อน TS อย่ารอจนเจรจาจบแล้วค่อยเริ่ม เพราะอาจเพิ่มเวลาอีก 4-8 สัปดาห์ และค่าทนายหลายแสนบาท

คำแนะนำที่ใช้ได้จริง

สิ่งที่ทำให้ Founder ปวดหัวในขั้น DD ไม่ใช่จำนวนเอกสาร แต่เป็นเรื่อง "ที่คิดว่าทำแล้วแต่จริง ๆ ไม่ได้ทำ" ปัญหาที่พบบ่อยที่สุด:

Nominee Shareholder ที่ยังไม่ได้จัดการ บริษัทไทยจำนวนมากตอนจดทะเบียนมีการใช้ชื่อ nominee ถือหุ้นแทน นักลงทุนจะขอให้จัดการให้เรียบร้อยก่อน Closing ถ้า nominee ไม่ให้ความร่วมมือ ดีลอาจติดขัดทั้งหมด

ประกันสังคมและภาษี สตาร์ทอัพช่วงแรกหลายรายไม่ได้นำส่งประกันสังคมครบถ้วนหรือนำส่งฐานเงินเดือนต่ำกว่าจริง ถ้าถูกพบในขั้น DD นักลงทุนจะขอให้ชำระย้อนหลังหรือให้ Founder ออกหนังสือรับรองรับผิดชอบค่าใช้จ่ายและความเสี่ยงทั้งหมด

ทรัพย์สินทางปัญญาไม่ชัดเจน ถ้า CTO ของคุณลาออกจากบริษัทเก่ามาเริ่มธุรกิจ โค้ดหลักมีส่วนเกี่ยวข้องกับงานเก่าหรือไม่? ถ้า Founding team เป็นอาจารย์มหาวิทยาลัย สิ่งประดิษฐ์ที่เกิดจากตำแหน่งหน้าที่เป็นของใคร? คำถามเหล่านี้จะถูกขุดลึกในขั้น DD

จัดการปัญหาเหล่านี้ล่วงหน้าจะช่วยเร่ง DD และป้องกันไม่ให้นักลงทุนกดราคาหรือเพิ่มเงื่อนไขคุ้มครอง

ระยะที่ 3: สัญญาลงทุน (Investment Agreement)

ระยะนี้คืออะไร

เมื่อ DD ผ่านแล้ว ทั้งสองฝ่ายเข้าสู่ขั้นตอนการร่างและลงนามเอกสารทางกฎหมาย สัญญาลงทุน Seed Round โดยทั่วไปประกอบด้วยเอกสารต่อไปนี้

เอกสารหลัก

- สัญญาลงทุน / สัญญาซื้อขายหุ้นเพิ่มทุน (Share Subscription Agreement): กำหนดจำนวนเงินลงทุน, Valuation, ราคาหุ้น, เงื่อนไข Closing, คำรับรองและการรับประกัน, ความรับผิด

- สัญญาระหว่างผู้ถือหุ้น (Shareholders Agreement / SHA): กำหนดสิทธิหน้าที่ระหว่างผู้ถือหุ้น ได้แก่ สิทธิลงคะแนน, องค์ประกอบกรรมการ, สิทธิได้รับข้อมูล, กลไก Exit

- ข้อบังคับบริษัทฉบับแก้ไข: แก้ไขตามโครงสร้างหุ้นใหม่และเงื่อนไขในสัญญาลงทุน

- หนังสือรับรองและรับประกัน (Representations & Warranties): คำรับรองของ Founder เกี่ยวกับสถานะบริษัท

- สัญญาสิทธิของนักลงทุน (ถ้าแยกทำ): Anti-dilution, Pre-emptive right, Tag-along, Drag-along

ใน deal ที่เป็นเงินบาท สัญญาลงทุนและ SHA มักรวมเป็นฉบับเดียว แต่ถ้าเป็น Foreign VC มักจะแยก SPA, SHA, และ Investor Rights Agreement เป็น 3 ฉบับ

จุดเจรจาสำคัญ

Liquidation Preference Seed Round ที่เป็นมิตรกับ Founder มากที่สุดคือ 1x Non-participating Preferred หมายความว่าเมื่อเกิดเหตุการณ์ Liquidation นักลงทุนมีสิทธิ์รับคืนเงินต้นก่อน จากนั้นส่วนที่เหลือแบ่งตามสัดส่วนหุ้น ถ้านักลงทุนขอ Participating Preferred แปลว่าเขาจะรับเงินต้นคืนก่อน แล้วยังมีสิทธิ์ร่วมแบ่งส่วนที่เหลืออีกด้วย เท่ากับ "กินสองต่อ" Seed Round ควรยืนยัน Non-participating

Veto Rights (สิทธิยับยั้ง) นักลงทุนมักจะขอสิทธิ Veto ในเรื่องสำคัญ เช่น การออกหุ้นใหม่ การลงทุนหรือซื้อกิจการ ธุรกรรมกับบุคคลที่เกี่ยวข้อง การแก้ไขข้อบังคับ การจ่ายเงินปันผล การเลิกบริษัท จำนวนเรื่อง Veto ที่สมเหตุสมผลคือ 5-8 เรื่อง ถ้ารายการเกิน 15 เรื่อง (รวมถึงการแต่งตั้งพนักงาน งบประมาณประจำปี การกู้ยืมทุกจำนวน) อำนาจบริหารของ Founder จะถูกจำกัดอย่างรุนแรง

เงื่อนไขจำกัด Founder สัญญาลงทุนเกือบทั้งหมดกำหนดให้ Founder ทำงานเต็มเวลา ห้ามแข่งขัน ห้ามโอนหุ้น รายละเอียดที่ต้องดูคือ ขอบเขตห้ามแข่งขันกว้างเกินไปหรือไม่? ถ้ากำหนดว่า "ธุรกิจทุกประเภทที่เกี่ยวข้องกับบริษัท" อาจกระทบอาชีพในอนาคต ข้อห้ามโอนหุ้นมีข้อยกเว้นสำหรับการวางแผนภาษีส่วนบุคคลหรือ trust หรือไม่?

ขอบเขตคำรับรองและรับประกัน ทนายฝั่งนักลงทุนจะร่างรายการ Representations & Warranties ยาวเหยียด ขอให้ Founder รับรองว่าบริษัทไม่มีหนี้สินที่ไม่ได้เปิดเผย ไม่มีคดีความ ไม่มีข้อพิพาท IP เป็นต้น Founder ควรตรวจทุกข้อ สำหรับเรื่องที่ไม่แน่ใจ ให้ใช้ถ้อยคำว่า "เท่าที่ผู้ก่อตั้งทราบ" (to the best of founders' knowledge) เพื่อจำกัดขอบเขตความรับผิด อย่ารับรองอย่างเด็ดขาดในเรื่องที่ไม่แน่ใจ

คำแนะนำที่ใช้ได้จริง

การเจรจาสัญญาลงทุนมักนำโดยทนายทั้งสองฝ่าย ข้อผิดพลาดของ Founder คือพึ่งพาทนายทั้งหมดโดยไม่เข้าใจเนื้อหาเอง ทนายจะปกป้องผลประโยชน์ทางกฎหมาย แต่อาจไม่เข้าใจ business context ของคุณ เช่น เงื่อนไข performance milestone จากมุมกฎหมายอาจ "พอรับได้" แต่จากมุม business timing ของคุณอาจเป็นไปไม่ได้เลย

อีกข้อผิดพลาดคือยอมในเงื่อนไขสำคัญเพื่อเร่งให้จบ สัญญาลงทุนไม่ใช่เอกสารครั้งเดียว มันจะอยู่กับบริษัทตลอดจนกว่าจะมี round ถัดไปมาแทนที่ เวลาเจรจา 2 วันที่ประหยัดวันนี้ อาจกลายเป็นปัญหา governance ที่แก้ไม่ได้ในอีก 3 ปี

ระยะที่ 4: ESOP/Warrant + ข้อบังคับบริษัท

ระยะนี้คืออะไร

ใน Seed Round นักลงทุนมักขอให้ Founder จัดตั้งแผน ESOP หรือ Warrant อย่างเป็นทางการก่อน Closing พร้อมแก้ไขข้อบังคับบริษัทให้สอดคล้องกับโครงสร้างผู้ถือหุ้นใหม่

เอกสารหลัก

ESOP/Warrant:

- แผน ESOP (Employee Stock Option Plan) หรือ Warrant Plan

- สัญญาให้สิทธิซื้อหุ้น (Option Grant Agreement) — ฉบับตัวอย่าง

- หนังสือแจ้งใช้สิทธิซื้อหุ้น (Exercise Notice) — ฉบับตัวอย่าง

- Vesting Schedule และเงื่อนไข cliff

ข้อบังคับและ Governance:

- ข้อบังคับบริษัทฉบับใหม่ (สะท้อนโครงสร้างหุ้นหลังเพิ่มทุน)

- มติที่ประชุมกรรมการเรื่ององค์ประกอบคณะกรรมการ

- หนังสือแต่งตั้งกรรมการ

- ระเบียบการประชุมคณะกรรมการ

ESOP ภายใต้กฎหมายไทย

ประเทศไทยไม่มีกฎหมาย ESOP เฉพาะสำหรับ บริษัทจำกัด (private limited company) เหมือนในบางประเทศ แต่มีแนวทางที่ใช้กันคือ:

Warrant (ใบสำคัญแสดงสิทธิ): ออก Warrant ให้พนักงานโดยมีเงื่อนไข vesting พนักงานใช้สิทธิซื้อหุ้นในราคาที่กำหนดเมื่อครบกำหนด วิธีนี้ต้องได้รับมติพิเศษจากที่ประชุมผู้ถือหุ้น (3/4 ของเสียงทั้งหมด) ตามประมวลกฎหมายแพ่งและพาณิชย์

Shadow ESOP / Phantom Stock: ไม่ออกหุ้นจริงแต่จ่าย bonus เทียบเท่ากับมูลค่าหุ้นที่เพิ่มขึ้น หลีกเลี่ยงความยุ่งยากทางทะเบียน แต่ไม่ให้ความรู้สึกเป็นเจ้าของเท่า Warrant จริง

จุดสำคัญ: บริษัทจำกัดตามกฎหมายไทยมีข้อจำกัดเรื่องจำนวนผู้ถือหุ้นไม่เกิน 50 คน (ถ้าเกินต้องแปลงเป็น บริษัทมหาชนจำกัด ตาม พ.ร.บ. บริษัทมหาชน พ.ศ. 2535) ดังนั้นถ้าวางแผนให้พนักงานหลายสิบคนถือหุ้นจริง ควรพิจารณาใช้ holding company เป็นตัวกลาง เพื่อให้จำนวนผู้ถือหุ้นในบริษัทหลักไม่เกินลิมิต

คำแนะนำที่ใช้ได้จริง

ใน Warrant Plan ต้องกำหนดให้ชัดเจนว่า เมื่อพนักงานลาออก สิทธิที่ยังไม่ vest จะหมดทันที สิทธิที่ vest แล้วต้องใช้ภายในกี่วัน ถ้าไม่ใช้สิทธิภายในกำหนดจะเกิดอะไรขึ้น เงื่อนไขเหล่านี้สำคัญมากในสถานการณ์พนักงานลาออกหรือถูกเลิกจ้าง

ในข้อบังคับบริษัทฉบับใหม่ ต้องสะท้อนเรื่อง Reserved Matters (เรื่องที่ต้องได้รับมติพิเศษ) ให้สอดคล้องกับ SHA และตรวจสอบว่าองค์ประกอบคณะกรรมการที่ระบุในข้อบังคับตรงกับที่ตกลงกันในสัญญาลงทุน

ระยะที่ 5: Closing + จดทะเบียนเปลี่ยนแปลง

ระยะนี้คืออะไร

เมื่อเอกสารทั้งหมดลงนามเรียบร้อย ก็เข้าสู่ขั้นตอน Closing หัวใจของ Closing คือ นักลงทุนโอนเงิน บริษัทจดทะเบียนเปลี่ยนแปลงต่อกรมพัฒนาธุรกิจการค้า นักลงทุนกลายเป็นผู้ถือหุ้นอย่างเป็นทางการ

ฟังดูง่าย แต่ในทางปฏิบัติระยะนี้มักล่าช้าที่สุด โดยเฉพาะขั้นตอนจดทะเบียน

เอกสารหลัก

เอกสาร Closing:

- หนังสือยืนยันการ Closing (Closing Certificate)

- หลักฐานการโอนเงินลงทุนเข้าบัญชีบริษัท

- ใบหุ้น (Share Certificate)

เอกสารจดทะเบียนเปลี่ยนแปลง (กรมพัฒนาธุรกิจการค้า):

- มติที่ประชุมวิสามัญผู้ถือหุ้น (อนุมัติการเพิ่มทุนและรับผู้ถือหุ้นใหม่)

- คำขอจดทะเบียนเพิ่มทุน + แก้ไขหนังสือบริคณห์สนธิ

- ข้อบังคับบริษัทฉบับแก้ไข

- บัญชีรายชื่อผู้ถือหุ้น (บอจ.5) ฉบับใหม่

- แบบ บอจ.1 (คำขอจดทะเบียน)

- สำเนาบัตรประชาชน/หนังสือเดินทางของผู้ถือหุ้นใหม่

- หนังสือมอบอำนาจ (ถ้าใช้ตัวแทนยื่น)

ข้อควรระวังเรื่องจดทะเบียน

การจดทะเบียนเปลี่ยนแปลงที่กรมพัฒนาธุรกิจการค้า (DBD) ต้องมีลายมือชื่อกรรมการผู้มีอำนาจ ถ้านักลงทุนเป็นนิติบุคคลต่างประเทศ เอกสารต้องผ่านการ notarize และ legalize ซึ่งอาจใช้เวลาเพิ่มอีก 2-3 สัปดาห์

การจดทะเบียนเพิ่มทุนต้องทำภายใน 14 วันหลังมติที่ประชุมผู้ถือหุ้น (ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 1222) ถ้าเกินกำหนดต้องเรียกประชุมใหม่

เรื่องที่ต้องทำเพิ่มถ้ามีนักลงทุนต่างชาติ:

- ตรวจสอบว่าสัดส่วนการถือหุ้นของคนต่างด้าวรวมแล้วเกิน 49% หรือไม่ ถ้าเกินต้องมี BOI Promotion หรือ FBL

- ยื่นแบบ บอจ.6 (รายการจดทะเบียนจัดตั้ง/เปลี่ยนแปลง) อัปเดตข้อมูลผู้ถือหุ้น

- หากเข้าข่าย พ.ร.บ. ต่างด้าว ต้องขออนุญาตหรือแจ้งกระทรวงพาณิชย์

เงื่อนไขก่อน Closing (Conditions Precedent)

สัญญาลงทุนมักระบุรายการ "เงื่อนไขก่อน Closing" ที่นักลงทุนจะโอนเงินก็ต่อเมื่อเงื่อนไขทั้งหมดเป็นจริง:

- คำรับรองและรับประกันของบริษัทยังคงเป็นจริง ณ วัน Closing

- ใบอนุญาตและการจดทะเบียนที่จำเป็นทั้งหมดเสร็จสิ้น

- Nominee shareholder ถูกจัดการเรียบร้อยแล้ว

- ESOP/Warrant Plan ถูกจัดตั้งแล้ว

- พนักงานหลักลงนามสัญญาจ้างและ Non-compete แล้ว

- ไม่มีเหตุการณ์ที่เป็น Material Adverse Change (MAC)

ถ้ามีเงื่อนไขบางข้อที่ยังไม่ครบ ณ วัน Closing ทั้งสองฝ่ายอาจลงนาม "หนังสือสละเงื่อนไข" (Condition Waiver Letter) แต่ทางที่ดีที่สุดคือจัดการให้ครบทุกข้อก่อน

คำแนะนำที่ใช้ได้จริง

หลักการสำคัญที่สุดในขั้น Closing คือ อย่าทำอะไรที่ย้อนกลับไม่ได้ก่อนที่นักลงทุนจะโอนเงิน ลำดับที่ถูกต้องคือ ลงนามสัญญา → เงื่อนไขครบ → นักลงทุนโอนเงิน → จดทะเบียนเปลี่ยนแปลง ถ้าคุณจดทะเบียนเพิ่มทุนให้นักลงทุนเป็นผู้ถือหุ้นก่อนแล้วเงินไม่มา คุณจะเผชิญกับปัญหากฎหมายที่ซับซ้อนมาก

Timeline สรุป

| ระยะ | เวลา | เอกสารหลัก | ผู้รับผิดชอบหลัก |

|---|---|---|---|

| TS Negotiation | 1-2 สัปดาห์ | Term Sheet, Pitch Deck, Cap Table | Founder + นักลงทุน |

| Due Diligence | 2-4 สัปดาห์ | เอกสารจดทะเบียน/การเงิน/กฎหมาย/IP | Founder + ทนายนักลงทุน |

| สัญญาลงทุน | 1-2 สัปดาห์ | SPA, SHA, ข้อบังคับแก้ไข | ทนายทั้งสองฝ่าย |

| ESOP + Governance | 1-2 สัปดาห์ | Warrant Plan, ข้อบังคับใหม่ | ทนาย Founder |

| Closing + จดทะเบียน | 2-4 สัปดาห์ | Closing Certificate, เอกสาร DBD | Founder + สำนักงานบัญชี |

รวม: 7-14 สัปดาห์

ตัวอย่างเงื่อนไขสำคัญ (ใช้อ้างอิงได้)

Anti-dilution แบบ Weighted Average (Broad-based) ฝั่ง Founder

หากบริษัทออกหุ้นใหม่ในราคาต่ำกว่าราคาหุ้นที่ออกในรอบนี้ ("Down Round") ราคาแปลงสภาพของหุ้นบุริมสิทธิจะถูกปรับตามสูตร Broad-based Weighted Average ดังนี้:

ราคาแปลงสภาพใหม่ = ราคาแปลงสภาพเดิม x (จำนวนหุ้นทั้งหมดที่ออกแล้ว + จำนวนหุ้นใหม่ที่คำนวณตามราคาแปลงสภาพเดิม) / (จำนวนหุ้นทั้งหมดที่ออกแล้ว + จำนวนหุ้นใหม่ที่ออกจริง)

"จำนวนหุ้นทั้งหมดที่ออกแล้ว" ให้รวมหุ้นสามัญ, หุ้นที่แปลงมาจาก Warrant/Option ที่ให้สิทธิแล้ว และหุ้นบุริมสิทธิทุกชุดที่แปลงเป็นหุ้นสามัญตามอัตราส่วน ทั้งนี้ไม่รวม Option ใน ESOP pool ที่ยังไม่ได้ให้สิทธิ

สิทธิ Veto ที่สมเหตุสมผล (5-7 ข้อ)

เรื่องดังต่อไปนี้ต้องได้รับความยินยอมเป็นลายลักษณ์อักษรจากนักลงทุนก่อนดำเนินการ:

(1) การออก ขาย หรือให้สิทธิในหุ้น, Option, Warrant หรือหลักทรัพย์ที่แปลงสภาพเป็นหุ้นได้

(2) การเข้าซื้อกิจการหรือทรัพย์สิน มูลค่าต่อครั้งเกิน _________ บาท

(3) ธุรกรรมกับบุคคลที่เกี่ยวข้องที่ไม่เป็นไปตามราคาตลาด

(4) การแก้ไขข้อบังคับบริษัทในส่วนที่เกี่ยวกับสิทธิของนักลงทุน

(5) การเลิกบริษัท ชำระบัญชี หรือยื่นล้มละลาย

(6) การเปลี่ยนแปลงโครงสร้างผู้ถือหุ้นที่ส่งผลให้อำนาจควบคุมบริษัทเปลี่ยนมือ

1x Non-participating Liquidation Preference (มาตรฐาน Seed Round)

เมื่อเกิดเหตุการณ์ชำระบัญชี เลิกบริษัท หรือเหตุการณ์ที่ถือเสมือนเป็นการชำระบัญชี (รวมถึงการเปลี่ยนแปลงอำนาจควบคุม) ผู้ถือหุ้นบุริมสิทธิแต่ละรายมีสิทธิ์ได้รับชำระก่อนผู้ถือหุ้นสามัญ เป็นจำนวนเท่ากับราคาหุ้นบุริมสิทธิที่ออก (บวกเงินปันผลที่ประกาศแล้วแต่ยังไม่ได้จ่าย) เมื่อผู้ถือหุ้นบุริมสิทธิได้รับชำระตามข้างต้นแล้ว จะไม่มีสิทธิ์ร่วมรับชำระทรัพย์สินที่เหลือ ส่วนที่เหลือจะแบ่งให้ผู้ถือหุ้นสามัญตามสัดส่วน

โครงสร้างโฟลเดอร์ VDR สำหรับ DD

จัดเรียงเอกสารใน Virtual Data Room ตามโครงสร้างนี้จะช่วยให้ทนายฝั่งนักลงทุนตรวจสอบได้ภายใน 1-2 สัปดาห์ แทนที่จะลากยาวไป 4-6 สัปดาห์:

01_เอกสารจดทะเบียนบริษัท/

- หนังสือรับรองบริษัท (DBD)

- หนังสือบริคณห์สนธิ

- ข้อบังคับบริษัท

- บอจ.5 (บัญชีรายชื่อผู้ถือหุ้น)

- รายงานการประชุมผู้ถือหุ้น/กรรมการ (ทุกครั้ง)

02_โครงสร้างผู้ถือหุ้น/

- Cap Table ฉบับสมบูรณ์ (รวม nominee ถ้ามี)

- เอกสารระดมทุนที่ผ่านมา (Angel, Convertible Note)

- ESOP/Warrant Plan + บันทึกการให้สิทธิ

03_การเงิน/

- งบการเงิน 2 ปีย้อนหลัง

- Bank Statement 12 เดือน

- แบบ ภ.ง.ด.50

- หลักฐานการรับ-จ่ายเงินสัญญาสำคัญ

04_ทรัพย์สินทางปัญญา/

- ทะเบียนเครื่องหมายการค้า

- จดแจ้งลิขสิทธิ์ซอฟต์แวร์

- สิทธิบัตร / อนุสิทธิบัตร

- หลักฐาน Domain

- สัญญาโอน IP จากพนักงาน

05_สัญญาทางธุรกิจ/

- สัญญาลูกค้าสำคัญ (5-10 อันดับแรก)

- สัญญาซัพพลายเออร์

- สัญญาเช่าสำนักงาน

- สัญญาพันธมิตรเชิงกลยุทธ์

06_บุคลากร/

- สัญญาจ้าง Founding team

- สัญญา Non-compete

- หลักฐานประกันสังคม (สปส. 1-10)

- หนังสือรับรองโอน IP

07_อื่น ๆ/

- ใบอนุญาตและ Certification จากหน่วยงานรัฐ

- BOI Promotion Certificate (ถ้ามี)

- คำอธิบายคดีความ (ถ้ามี)

- เอกสาร Foreign Business License (ถ้ามี)

AiDocX VDR ช่วยให้คุณแชร์เอกสารเหล่านี้กับทีมนักลงทุนได้อย่างปลอดภัย มีการบันทึกประวัติการเข้าถึง กำหนดสิทธิ์ดูเป็นรายโฟลเดอร์ และติดตามว่าใครเปิดอ่านเอกสารไหนบ้าง ซึ่งเป็นข้อมูลที่มีค่ามากในการเจรจา

5 หลักการสำคัญที่ใช้ได้ทุกระยะ

ไม่ว่าคุณจะอยู่ในระยะไหนของการระดมทุน มี 5 หลักการที่ควรจำ

หนึ่ง จ้างทนายให้เร็วที่สุด ค่าทนายสำหรับ Seed Round อยู่ที่ประมาณ 100,000-500,000 บาท Founder หลายคนรู้สึกว่าแพง แต่สัญญาลงทุนที่มีช่องโหว่อาจสร้างความเสียหายเป็นร้อยเท่าของค่าทนาย เลือกสำนักงานทนายที่มีประสบการณ์ VC/PE deal ไม่ใช่ทนายที่คุ้นเคยแค่งานจดทะเบียนบริษัท ในกรุงเทพฯ มีสำนักงานกฎหมายหลายแห่งที่เชี่ยวชาญ startup financing โดยเฉพาะ เช่น ที่ปรึกษาจาก NIA หรือเครือข่าย depa อาจแนะนำได้

สอง ทำทุกอย่างพร้อมกัน อย่ารอ DD เสร็จแล้วค่อยเตรียมสัญญาลงทุน อย่ารอสัญญาลงทุนเซ็นแล้วค่อยจัดตั้ง ESOP ทำ parallel ได้จะช่วยย่นเวลาทั้งกระบวนการลง 2-3 สัปดาห์

สาม สร้างระบบจัดการเอกสาร ตลอดกระบวนการระดมทุน คุณจะจัดการเอกสารหลายสิบฉบับหลาย version ถ้ายังใช้ LINE ส่งไฟล์ หรือใช้ email จัดการ version พอถึง Closing จะพบว่าหาฉบับลงนามสุดท้ายไม่เจอ ตั้งแต่ขั้น TS ให้เริ่มใช้ VDR หรือระบบจัดการเอกสารเพื่อรวมศูนย์ไฟล์ทั้งหมด

สี่ บันทึกทุกข้อตกลงปากเปล่า ข้อตกลงหลายอย่างในการเจรจาเกิดขึ้นทางโทรศัพท์หรือประชุมตัว หลังทุกการสื่อสารสำคัญ ส่ง email สรุปประเด็นที่ตกลงกันทันที แล้วขอให้อีกฝ่ายยืนยัน "ตอนนั้นตกลงกันแล้ว" โดยไม่มีหลักฐานเป็นลายลักษณ์อักษร เท่ากับไม่ได้ตกลง

ห้า รักษา momentum ศัตรูตัวร้ายของการระดมทุนคือความล่าช้า ทุกวันที่ดีลยืดออกไป โอกาสเกิดเหตุไม่คาดฝันเพิ่มขึ้น ไม่ว่าจะเป็นสภาพตลาดเปลี่ยน นักลงทุนเปลี่ยนใจ หรือคู่แข่งเคลื่อนไหว เมื่อได้ TS แล้ว เดินหน้าเต็มที่ ตั้งเป้า Closing ภายใน 6-8 สัปดาห์

Seed Round ไม่ใช่กระบวนการที่ง่าย แต่ก็ไม่ใช่สิ่งลึกลับ เมื่อคุณรู้ชัดเจนว่าแต่ละขั้นตอนต้องทำอะไร เตรียมเอกสารอะไร ระวังตรงไหน กระบวนการทั้งหมดจะเปลี่ยนจาก "ความกังวลต่อสิ่งที่ไม่รู้" เป็น "โปรเจกต์ที่บริหารจัดการได้" ใช้บทความนี้เป็นคู่มือ แล้วเดินทีละก้าวอย่างมั่นใจ

พร้อมให้ AI จัดการเอกสารทั้งหมดแล้วหรือยัง?

เริ่มใช้ AiDocX ฟรี — สร้างสัญญา บันทึกการประชุม บันทึกการให้คำปรึกษาด้วย AI ลายเซ็นอิเล็กทรอนิกส์ ครบในแพลตฟอร์มเดียว

เริ่มใช้ฟรีบทความเพิ่มเติม

อธิบายเงื่อนไขป้องกันการลดสัดส่วน (Anti-Dilution): สิ่งที่ผู้ก่อตั้งต้องรู้ (2026)

คู่มือสำหรับผู้ก่อตั้งว่าด้วยเงื่อนไขป้องกันการลดสัดส่วน (anti-dilution) ในสัญญาการลงทุน — กลไก full ratchet และ weighted-average ทำงานอย่างไร เกิดอะไรขึ้นเมื่อระดมทุนราคาต่ำลง (down round) และแต่ละทางเลือกกระทบหุ้นของคุณอย่างไร พร้อมตัวอย่างการคำนวณและเทมเพลตเงื่อนไขที่นำไปใช้ได้ทันที

การระดมทุนรอบ Pre-A: เช็กลิสต์เอกสารฉบับสมบูรณ์สำหรับผู้ก่อตั้ง (2026)

Pre-A round (บริดจ์) คืออะไร ต่างจาก seed และ Series A อย่างไร ประเมินมูลค่ากันแบบไหน และเช็กลิสต์เอกสารครบชุด — term sheet, cap table, โมเดลการเงิน, data room และสัญญาการลงทุน — ที่คุณต้องมีเพื่อปิดรอบให้เร็ว

แชทกับสัญญา: วิธีถาม AI เกี่ยวกับเอกสารทุกฉบับ (2026)

เรียนรู้วิธีแชทกับสัญญาด้วย AI — ถาม AI เกี่ยวกับสัญญาเป็นภาษาธรรมดาเรื่องข้อกำหนด กำหนดเวลา และความเสี่ยง แทนการอ่าน 30 หน้า มันทำงานอย่างไร ควรถามอะไร และทำไมเครื่องมือตรวจสัญญา AI โดยเฉพาะจึงดีกว่าการวางข้อความใน ChatGPT