Klausul Anti-Dilusi: Panduan yang Wajib Dipahami Founder (2026)

Panduan founder tentang ketentuan anti-dilusi dalam perjanjian investasi — cara kerja proteksi full ratchet dan weighted average, apa yang terjadi saat down round, dan bagaimana tiap opsi memengaruhi kepemilikan Anda. Lengkap dengan contoh perhitungan dan template klausul siap pakai.

Klausul Anti-Dilusi: Panduan yang Wajib Dipahami Founder

Anda menggalang Seri A pada valuasi $100 juta. Investor menyuntik $20 juta untuk 20% kepemilikan perusahaan, dan Anda masih memegang 60%. Setahun kemudian pasar berbalik arah, dan Seri B Anda dihargai pada valuasi $50 juta. Anda mengira masih menguasai sebagian besar perusahaan — sampai pengacara Anda menjelaskan bahwa klausul anti-dilusi dalam perjanjian Seri A tadi diam-diam memangkas kepemilikan Anda menjadi 46%.

Itu bukan skenario khayalan. Setiap tahun, ada founder yang menandatangani term sheet tanpa membaca ketentuan anti-dilusi secara teliti, dan baru menyadari harganya ketika down round (putaran pendanaan dengan harga per saham lebih rendah dari sebelumnya) benar-benar terjadi. Saat itu, mekanismenya sudah terkunci.

Panduan ini membahas proteksi anti-dilusi dengan bahasa yang lugas dan berpihak pada founder: apa itu anti-dilusi, mengapa investor bersikeras menuntutnya, perbedaan antara formula full ratchet dan weighted average, contoh perhitungan konkret, template klausul yang bisa Anda sesuaikan, bagaimana ia berinteraksi dengan ketentuan lain, dan cara menegosiasikannya. Jika Anda sedang menyiapkan penggalangan dana tahap pre-A, pemahaman ini bisa menyelamatkan beberapa poin kepemilikan Anda.

Apa Itu Ketentuan Anti-Dilusi?

Ketentuan anti-dilusi melindungi kepemilikan investor ketika perusahaan kelak menjual saham dengan harga per saham lebih rendah daripada yang mereka bayar. Logikanya sederhana: jika Anda menerbitkan saham baru di bawah harga putaran sebelumnya (sebuah down round), saham preferen milik investor lama dikonversi menjadi saham biasa pada harga yang disesuaikan menjadi lebih rendah — sehingga mereka mendapat lebih banyak saham sebagai kompensasi atas turunnya nilai.

Yang penting, saham tambahan itu tidak muncul dari udara kosong. Saham tersebut mendilusi setiap pihak yang tidak terlindungi — terutama founder dan employee option pool (kumpulan opsi saham karyawan).

Mengapa Investor Menginginkannya

Investor yang masuk pada valuasi tinggi sedang bertaruh pada proyeksi Anda. Anti-dilusi pada dasarnya adalah asuransi harga terhadap taruhan itu jika ternyata meleset:

- Kompensasi saat down round. Jika nilai perusahaan turun, investor awal tidak terjebak menanggung seluruh kerugian pada harga tinggi awal mereka.

- Perlindungan atas asimetri informasi. Investor mengandalkan angka dan rencana yang Anda sajikan. Anti-dilusi mengurangi biaya mereka jika kenyataan berada di bawah perkiraan.

- Praktik standar. Hampir setiap putaran institusional yang berharga (priced round) memuat sejumlah bentuk proteksi anti-dilusi.

Ini bukan "klausul keserakahan". Ini mekanisme standar dalam pendanaan ventura yang sudah ada berpuluh tahun. Pertanyaan sesungguhnya adalah jenis mana yang Anda setujui dan bagaimana parameternya ditetapkan — karena pilihan itulah yang mengubah hasil secara dramatis.

Tiga Mekanisme Anti-Dilusi

Ada tiga struktur yang umum, dan dampaknya terhadap founder berkisar dari ringan hingga berat.

| Dimensi | Full Ratchet | Broad-Based Weighted Average | Narrow-Based Weighted Average |

|---|---|---|---|

| Cara penyesuaian | Harga konversi turun ke harga putaran baru | Disesuaikan dengan formula berbobot | Formula sama, tetapi basis saham lebih kecil |

| Dampak pada founder | Berat — penyesuaian penuh bahkan untuk penggalangan kecil | Ringan — sebanding dengan besarnya down round | Sedang — lebih keras dari broad-based |

| Seberapa umum | Jarang, hanya saat investor punya daya tawar sangat kuat | Paling umum — standar pasar | Kadang-kadang |

| Keberpihakan pada founder | ★☆☆☆☆ | ★★★★☆ | ★★★☆☆ |

Full Ratchet

Versi paling keras bagi founder. Seberapa kecil pun down round-nya, harga konversi investor sebelumnya turun sepenuhnya ke harga baru yang lebih rendah. Jika mereka membeli pada $10 per saham dan Anda kemudian menjual jumlah kecil pada $5, harga konversi mereka menjadi $5 — praktis melipatgandakan jumlah saham mereka. Founder dan karyawan menanggung seluruh biayanya.

Broad-Based Weighted Average

Struktur paling umum di pasar. Ia memakai formula berbobot untuk membagi dampak down round antara pemegang saham lama dan baru. Semakin kecil down round relatif terhadap perusahaan, semakin kecil penyesuaiannya.

Harga konversi baru = Harga konversi lama × (A + B) / (A + C)

A = saham beredar sebelum down round, secara fully diluted

(seluruh saham biasa, seluruh preferen as-converted, dan opsi yang diberikan)

B = jumlah saham yang bisa dibeli dana baru pada harga LAMA

C = jumlah saham yang benar-benar diterbitkan dalam down round

Narrow-Based Weighted Average

Formula yang sama, tetapi A didefinisikan lebih sempit — biasanya hanya saham preferen yang beredar, tidak termasuk saham biasa dan option pool. Penyebut yang lebih kecil berarti penyesuaian lebih besar, sehingga menguntungkan investor. Posisinya berada di antara broad-based dan full ratchet.

Contoh Perhitungan

Angka membuat perbedaannya nyata. Berikut sebuah skenario sederhana.

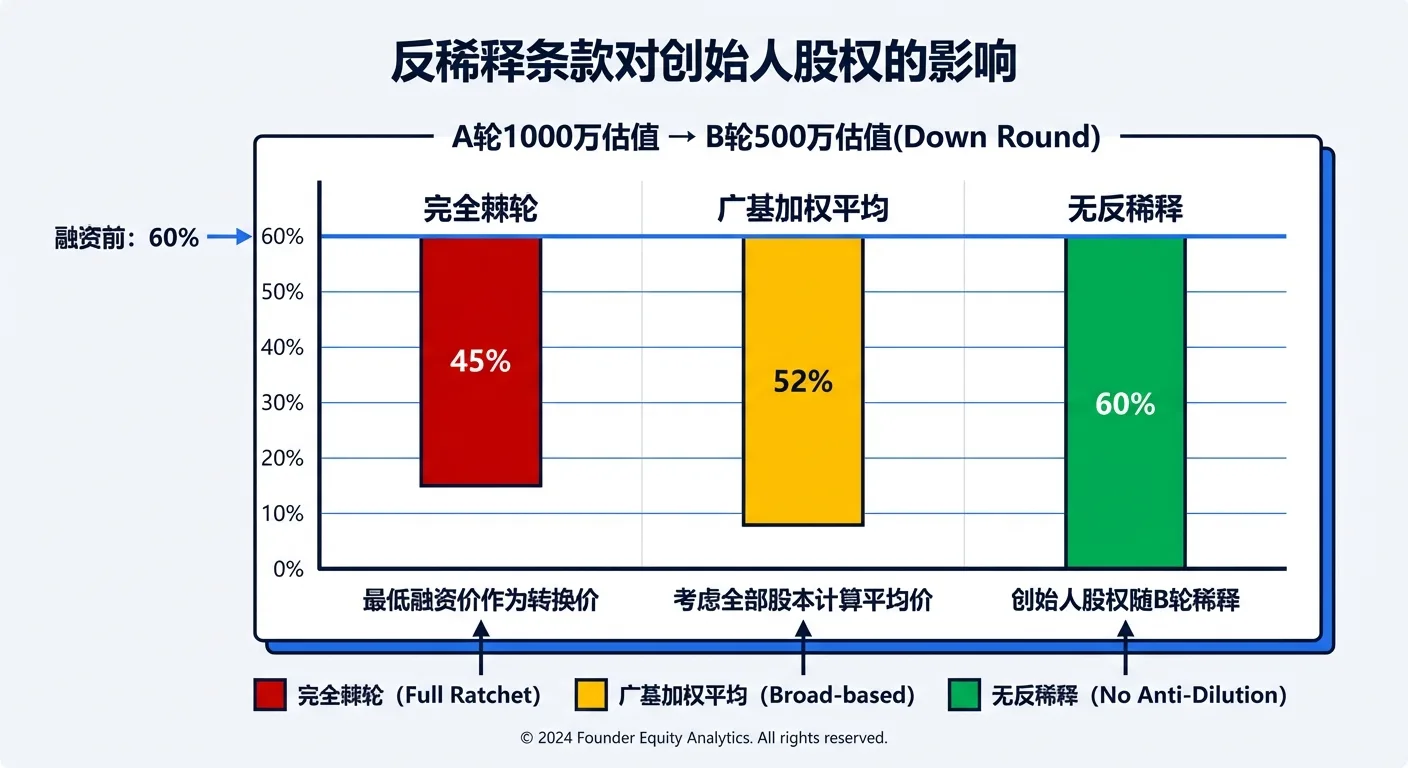

Titik Awal

| Item | Nilai |

|---|---|

| Valuasi pre-money (Seri A) | $100 juta |

| Penggalangan Seri A | $20 juta |

| Kepemilikan investor | 20% |

| Harga per saham | $10,00 |

| Total saham (setelah Seri A) | 10.000.000 |

| Kepemilikan founder | 60% (6.000.000 saham) |

| Option pool | 20% (2.000.000 saham) |

Down Round

Seri B dihargai pada valuasi $50 juta — $5,00 per saham — menggalang $5 juta dan menerbitkan 1.000.000 saham baru.

Hasil di Bawah Tiap Mekanisme

| Metrik | Tanpa Anti-Dilusi | Full Ratchet | Broad-Based WA | Narrow-Based WA |

|---|---|---|---|---|

| Harga konversi Seri A | $10,00 | $5,00 | $9,09 | $8,33 |

| Saham Seri A | 2.000.000 | 4.000.000 | 2.200.000 | 2.400.000 |

| Total saham (setelah Seri B) | 11.000.000 | 13.000.000 | 11.200.000 | 11.400.000 |

| Kepemilikan Seri A | 18,2% | 30,8% | 19,6% | 21,1% |

| Kepemilikan founder | 54,5% | 46,2% | 53,6% | 52,6% |

| Kerugian founder vs. baseline | — | −8,3 poin | −0,9 poin | −1,9 poin |

Perhitungan broad-based weighted average:

A = 10.000.000 (seluruh saham, fully diluted)

B = $5.000.000 ÷ $10 = 500.000

C = $5.000.000 ÷ $5 = 1.000.000

Harga baru = $10 × (10.000.000 + 500.000) / (10.000.000 + 1.000.000)

= $10 × 10.500.000 / 11.000.000 = $9,09

Saham Seri A baru = $20.000.000 ÷ $9,09 = 2.200.000

Kesimpulannya: dalam down round yang sama, full ratchet menelan 8,3 poin kepemilikan founder, sementara broad-based weighted average menelan kurang dari 1 poin. Itulah sebabnya jenis anti-dilusi — bukan sekadar keberadaannya — adalah salah satu pilihan paling berkonsekuensi dalam term sheet Anda.

Template Klausul Siap Pakai

Sesuaikan template ini dengan kesepakatan Anda, dan tinjau bersama perjanjian pemegang saham Anda.

Broad-Based Weighted Average

Pasal X — Penyesuaian Anti-Dilusi. Jika, setelah penutupan putaran ini, Perusahaan menerbitkan efek ekuitas tambahan pada harga per saham lebih rendah daripada Harga Penerbitan Awal (Original Issue Price) Saham Preferen (suatu "Penerbitan Dilutif"), maka Harga Konversi Saham Preferen tersebut disesuaikan sebagai berikut:

Harga Konversi Baru = Harga Konversi Awal × (A + B) / (A + C)

di mana:

- A = total jumlah saham beredar segera sebelum Penerbitan Dilutif, atas dasar fully-diluted (termasuk seluruh saham biasa, seluruh saham preferen atas dasar as-converted, dan seluruh opsi yang telah diberikan namun belum dieksekusi);

- B = jumlah saham yang dapat dibeli oleh total imbalan (consideration) Penerbitan Dilutif pada Harga Konversi Awal;

- C = jumlah saham baru yang benar-benar diterbitkan dalam Penerbitan Dilutif.

Penyesuaian berlaku otomatis pada setiap Penerbitan Dilutif.

Full Ratchet

Pasal X — Penyesuaian Anti-Dilusi Full Ratchet. Jika, setelah penutupan putaran ini, Perusahaan menerbitkan efek ekuitas tambahan pada harga per saham lebih rendah daripada Harga Penerbitan Awal Saham Preferen (suatu "Penerbitan Dilutif"), maka Harga Konversi Saham Preferen tersebut secara otomatis disesuaikan menjadi setara dengan harga per saham terendah yang dikenakan atas efek ekuitas baru yang diterbitkan dalam Penerbitan Dilutif tersebut.

Pay-to-Play

Pasal X — Pay-to-Play. Sehubungan dengan setiap pendanaan yang memenuhi syarat (suatu "Qualified Financing"), setiap pemegang Saham Preferen wajib berpartisipasi secara pro rata terhadap kepemilikannya. Setiap pemegang yang gagal berpartisipasi sekurang-kurangnya sesuai porsi pro-rata yang diwajibkan (diukur atas dasar fully-diluted) akan mengalami konversi otomatis Saham Preferennya menjadi saham biasa, sehingga kehilangan liquidation preference (hak dahulu atas hasil likuidasi), hak anti-dilusi, dan hak-hak preferensial lainnya berdasarkan Perjanjian ini.

Pengecualian dan Carve-Out

Pasal X — Penerbitan yang Dikecualikan. Penerbitan berikut ini tidak merupakan suatu "Penerbitan Dilutif" dan tidak memicu penyesuaian anti-dilusi apa pun:

(a) opsi atau saham yang dibatasi (restricted shares) yang diterbitkan kepada karyawan, direktur, atau penasihat berdasarkan rencana insentif ekuitas yang disetujui direksi, hingga [15]% dari kapitalisasi Perusahaan atas dasar fully-diluted; (b) saham yang diterbitkan akibat stock split, penggabungan (combination), atau dividen saham; (c) saham yang diterbitkan atas eksekusi atau konversi efek yang sudah beredar pada penutupan putaran ini; (d) setiap penerbitan yang penyesuaian anti-dilusinya dilepaskan secara tertulis oleh pemegang mayoritas Saham Preferen; (e) saham yang diterbitkan sehubungan dengan kemitraan komersial strategis yang disetujui direksi (termasuk direktur perwakilan investor).

Bagaimana Ia Berinteraksi dengan Ketentuan Lain

Anti-dilusi tidak pernah bekerja sendirian. Ada tiga interaksi yang paling penting.

Dengan Liquidation Preference

Liquidation preference (hak dahulu atas hasil likuidasi) Anda menentukan siapa yang dibayar lebih dulu dalam penjualan atau pembubaran perusahaan. Begitu anti-dilusi terpicu, investor memegang lebih banyak saham hasil konversi — sehingga kedua ketentuan itu saling memperberat. Participating preferred plus full ratchet adalah kombinasi terburuk bagi founder: investor menarik kembali uangnya lebih dulu sekaligus ikut berbagi sisa hasil pada porsi yang lebih besar setelah disesuaikan. Jika Anda terpaksa menerima full ratchet, perjuangkan keras agar preference tetap 1x non-participating polos.

Dengan Pro-Rata Rights

Pro-rata rights memungkinkan investor mempertahankan kepemilikannya di putaran mendatang. Masalahnya: sebagian investor menginginkan proteksi anti-dilusi tanpa menyuntik dana segar ke dalam down round. Ketentuan pay-to-play menyelesaikan hal ini — investor yang tidak berpartisipasi di putaran berikutnya kehilangan proteksi anti-dilusinya.

Dengan Ekuitas Founder dan Karyawan

Saham baru dari penyesuaian anti-dilusi berasal dari semua pihak yang tidak terlindungi — founder dan option pool. Karena itu, sebuah down round menggerus nilai opsi saham tim Anda, bukan hanya kepemilikan Anda sendiri. Rancang cap table Anda dengan buffer, dan jelaskan risiko ini secara terbuka kepada tim saat Anda memberikan opsi.

Strategi Negosiasi untuk Founder

- Bersikeras pada broad-based weighted average. Mayoritas besar kesepakatan ventura memakainya. Jika investor menuntut full ratchet, anggap itu sinyal peringatan tentang bagaimana sisa hubungan itu akan berjalan.

- Minta pay-to-play. Ini berpihak pada founder: investor hanya mempertahankan proteksinya jika terus mendukung Anda. Ketentuan ini menghentikan investor pasif mendilusi Anda tanpa merogoh kocek.

- Negosiasikan price floor (batas bawah harga). Batasi penyesuaiannya — misalnya, harga konversi tidak boleh turun di bawah 50% dari harga awal. Ini membatasi kerusakan akibat down round ekstrem.

- Tambahkan batas waktu. Anti-dilusi bisa dibatasi hanya untuk penerbitan dalam, misalnya, 24–36 bulan sejak penutupan. Setelah itu, proteksinya gugur.

- Perluas carve-out. Semakin lebar daftar penerbitan yang dikecualikan — pemberian opsi, konversi surat utang (SAFE dan convertible note), pendanaan jembatan (bridge financing), kemitraan strategis — semakin jarang anti-dilusi dapat terpicu sama sekali.

Pertanyaan yang Sering Diajukan

Kalau saya yakin tidak akan pernah melakukan down round, apakah anti-dilusi tetap penting? Ya. Siklus pasar, guncangan makro, dan pertumbuhan yang lebih lambat dari rencana semuanya bisa memicu down round yang tak seorang founder pun merencanakannya. Selain itu, jenis anti-dilusi pada cap table Anda memengaruhi apakah investor mendatang mau masuk — investor baru menilai bagaimana proteksi yang sudah ada akan memperlakukan mereka.

Bisakah saya sama sekali tidak memakai anti-dilusi? Secara teori, bisa; dalam praktik, nyaris tidak pernah. Ini ekspektasi dasar bagi investor institusional. Dengan daya tawar kuat (beberapa term sheet yang bersaing), Anda bisa memenangkan ketentuan yang berpihak pada founder — broad-based weighted average, pay-to-play, carve-out yang lebar — tetapi menghapusnya sama sekali sangatlah langka.

Apakah employee option pool ikut terdilusi? Ya. Saham anti-dilusi mendilusi setiap pemegang yang tidak terlindungi, termasuk pool — artinya sebuah down round diam-diam menurunkan nilai opsi tim Anda. Perhitungkan hal ini saat Anda menentukan ukuran dan memberikan pool.

Apakah konversi SAFE atau convertible note memicu anti-dilusi? Tergantung carve-out Anda. Klausul yang dirancang baik biasanya mengecualikan konversi instrumen yang sudah beredar sebelumnya, karena ketentuannya sudah ditetapkan saat diterbitkan. Namun jika suatu note dikonversi di bawah harga putaran sebelumnya dan tidak dikecualikan secara eksplisit, ia bisa memicu penyesuaian.

Down round sudah terjadi — apa yang bisa saya lakukan sekarang? Beberapa opsi: negosiasikan pelepasan sebagian atau seluruh penyesuaian sebagai imbalan atas kerja sama dalam putaran itu; minta agar ketentuan investor baru membatasi hak anti-dilusi investor lama; perbarui (refresh) option pool untuk sebagian memulihkan porsi tim Anda; atau, jika valuasi pulih, atur ulang atau hapus penyesuaian sebelumnya pada putaran mendatang.

Kesimpulan

Anti-dilusi tampak seperti catatan kaki teknis, tetapi ia menentukan seberapa besar perusahaan yang Anda pertahankan tepat pada saat yang paling menyakitkan — ketika valuasi jatuh. Selisih antara full ratchet dan broad-based weighted average bisa menjadi pembeda antara tetap memimpin perusahaan Anda atau menjadi pemegang saham minoritas. Bersikeraslah pada weighted average, mintalah pay-to-play, perluas carve-out, dan selalu modelkan skenario terburuk sebelum Anda menandatangani.

Ketika term sheet atau perjanjian investasi tiba, unggah ke AiDocX dan minta AI menjelaskan klausul anti-dilusinya — full ratchet atau weighted average, berapa biayanya bagi Anda, dan di mana Anda harus bernegosiasi lebih keras — gratis untuk memulai.

Siap otomatiskan dokumen Anda dengan AI?

Mulai gratis dengan AiDocX — pembuatan kontrak AI, notulen rapat, catatan konsultasi, tanda tangan elektronik, semuanya dalam satu platform.

Mulai GratisLebih banyak dari Blog AiDocX

Pendanaan Pre-A Round: Checklist Dokumen Lengkap untuk Founder (2026)

Apa itu pre-A (bridge) round, bedanya dengan seed dan Series A, cara valuasinya, serta checklist dokumen lengkap — term sheet, cap table, model finansial, data room, dan perjanjian investasi — yang Anda butuhkan untuk menutup putaran dengan cepat.

Chat dengan Kontrak Anda: Cara Tanya AI tentang Dokumen Apa Pun (2026)

Pelajari cara chat dengan kontrak menggunakan AI — tanya AI tentang klausul, tenggat, dan risiko dalam bahasa sehari-hari, tanpa membaca 30 halaman. Cara kerjanya, apa yang perlu ditanya, dan kenapa tool review kontrak AI khusus mengalahkan menempel teks ke ChatGPT.

Program Opsi Saham Karyawan (ESOP) untuk Startup: Vesting, Option Pool, dan Template (2026)

Panduan founder soal program opsi saham karyawan — cara kerja stock option dan vesting, seberapa besar option pool yang ideal, dokumen yang dibutuhkan, dan kesalahan yang menggerus ekuitas startup. Lengkap dengan alur template gratis.