電子帳簿保存法2024年改正:日本企業が今すぐ対応すべき5つのポイント

2024年1月から電子取引データの保存が完全義務化。電子帳簿保存法の改正内容と、企業が実務で対応すべきポイントを詳しく解説します。

電子帳簿保存法2024年改正:日本企業が今すぐ対応すべき5つのポイント

2024年1月1日、電子帳簿保存法(以下「電帳法」)の改正が完全施行されました。2年の宥恕(ゆうじょ)期間を経て、電子取引データの電子保存が完全義務化されたのです。

この改正は、すべての法人・個人事業主に影響します。メールで請求書を受け取っている、クラウドサービスで発注書をやり取りしている、ECサイトから領収書をダウンロードしている——これらの行為はすべて「電子取引」に該当し、そのデータを一定の要件に従って電子保存しなければなりません。

にもかかわらず、「うちは紙で印刷して保存しているから大丈夫」と考えている企業がまだ少なくありません。2024年1月以降、その運用は法令違反です。

この記事では、電子帳簿保存法の基本構造を整理した上で、2024年改正の核心的な変更点と、企業が実務で対応すべき5つのポイントを具体的に解説します。

電子帳簿保存法の全体像を理解する

電子帳簿保存法とは何か

電子帳簿保存法(正式名称:電子計算機を使用して作成する国税関係帳簿書類の保存等の特例に関する法律)は、1998年に施行された法律です。国税関係の帳簿や書類を、紙ではなく電子データで保存するための要件を定めています。

この法律は、大きく分けて3つの区分で電子保存のルールを定めています。

| 区分 | 対象 | 概要 |

|---|---|---|

| 電子帳簿等保存 | 会計ソフトで作成した帳簿・決算書類 | 自社で電子的に作成した帳簿(仕訳帳、総勘定元帳など)や決算関係書類を電子データのまま保存 |

| スキャナ保存 | 紙で受け取った請求書・領収書など | 紙の書類をスキャンして画像データで保存 |

| 電子取引データ保存 | 電子的にやり取りした取引データ | メール添付、クラウドサービス、EDIなどで授受した取引書類を電子データで保存 |

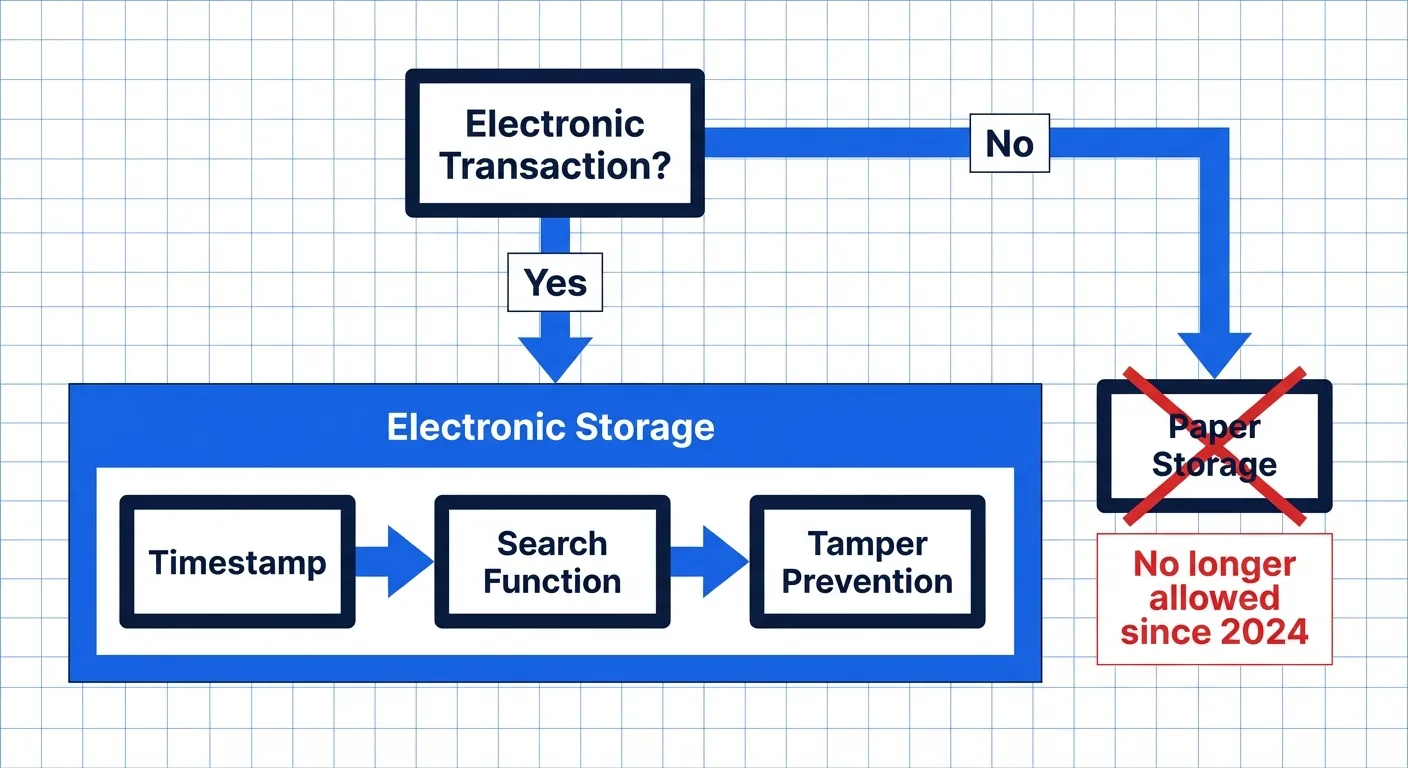

重要なのは、上記の3区分のうち「電子帳簿等保存」と「スキャナ保存」は任意であるのに対し、「電子取引データ保存」は2024年1月から義務になったということです。

関連法令の位置づけ

電帳法は単独で存在しているわけではありません。以下の関連法令と合わせて理解する必要があります。

- e-文書法(民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律、2005年施行):法律で紙保存が義務付けられている書類を電子化して保存することを包括的に認める法律。電帳法はe-文書法の特別法に位置づけられ、国税関係書類についてより具体的な要件を定めています。

- 所得税法・法人税法:帳簿書類の保存義務の根拠法。所得税法第148条、法人税法第126条で帳簿書類の保存が義務付けられており、電帳法はその保存方法の特例を定めています。

- 消費税法:仕入税額控除の適用に必要な帳簿・請求書の保存義務を定めています。インボイス制度(適格請求書等保存方式)との関連で、電子インボイスの保存にも電帳法の要件が適用されます。

国税庁のガイドラインと通達

実務で最も参照すべきは、国税庁が公開している以下の資料です。

- 「電子帳簿保存法一問一答」:国税庁が公開するQ&A形式のガイドライン。具体的な事例に基づいた判断基準が記載されています。「電子取引関係」「スキャナ保存関係」「電子帳簿等保存関係」の3分冊。

- 「電子帳簿保存法取扱通達」:法令解釈を示す通達。保存要件の具体的な基準を理解するために必要です。

- 「電子帳簿保存法取扱通達の制定について」の趣旨説明:通達の背景と趣旨を説明する資料。なぜその要件が定められているかを理解する際に役立ちます。

これらの資料は国税庁のウェブサイトで無料公開されており、改正に合わせて随時更新されています。実務担当者は必ず最新版を確認してください。

2024年改正の核心:何が変わったのか

電子取引データ保存の完全義務化

2024年改正の最大のポイントは、電子取引データの電子保存が完全義務化されたことです。

改正前(2021年以前)は、電子取引のデータを紙に印刷して保存することが認められていました。2022年1月の改正で電子保存が義務化されましたが、実務の準備が追いつかない企業が多かったため、2023年12月末まで2年間の宥恕措置が設けられました。

その宥恕期間が2023年12月末で終了し、2024年1月1日から例外なく電子保存が求められるようになりました。

ただし、完全義務化と同時に、新たな猶予措置も導入されました(後述)。これは宥恕措置とは異なる恒久的な制度です。

検索要件の緩和

2024年改正では、電子取引データの検索要件が大幅に緩和されました。

改正前の検索要件(3つの条件):

- 取引年月日、取引金額、取引先で検索できること

- 日付・金額は範囲指定で検索できること

- 2つ以上の項目を組み合わせて検索できること

改正後の検索要件:

売上高が5,000万円以下の事業者、または税務職員のダウンロードの求めに応じることができる事業者は、検索要件のすべてが不要になりました。

つまり、税務調査時にデータを整理して提示できる体制さえ整えていれば、専用システムを導入しなくても法令遵守が可能です。これは中小企業にとって大きな負担軽減です。

新たな猶予措置(恒久措置)

「相当の理由」がある場合、保存要件を満たしていなくても、以下の2つの条件を満たせば電子取引データの保存として認められる猶予措置が設けられました。

- 税務職員のダウンロードの求めに応じられること

- 電子取引データを出力した書面を提示・提出できること

この猶予措置は宥恕期間とは異なり、期限の定めがない恒久措置です。ただし、これはあくまで「保存要件を満たせない相当の理由がある場合」の措置であり、最初から猶予措置に依存する運用は国税庁の意図に反します。本来の保存要件を満たすための体制構築を進めることが前提です。

タイムスタンプ要件の見直し

電子取引データの真実性を確保するための要件のひとつであるタイムスタンプについても、要件が緩和されました。

改正後の変更点:

- タイムスタンプの付与期限が「最長約2ヶ月+概ね7営業日以内」に統一

- 訂正・削除の履歴が残るシステムを使用している場合は、タイムスタンプ自体が不要

多くのクラウド会計ソフトやファイル管理システムは訂正・削除の履歴機能を備えているため、実務上はタイムスタンプの付与が不要なケースが増えています。

企業が今すぐ対応すべき5つのポイント

ここからは、実務レベルで企業が取り組むべき5つのポイントを、優先度の高い順に解説します。

ポイント1:自社の「電子取引」を棚卸しする

対応の第一歩は、自社で発生している電子取引を網羅的に洗い出すことです。「電子取引」は想像以上に広い概念です。

電子取引に該当するもの(例):

- メール添付で受け取った請求書・見積書・発注書

- クラウドサービス(freee、マネーフォワード、Bill Oneなど)で授受した書類

- EDI(電子データ交換)で受け取った取引データ

- ECサイト(Amazon、モノタロウなど)からダウンロードした領収書

- チャットツール(Slack、Teamsなど)で送受信した取引関連書類

- ウェブサイトからダウンロードした明細書・利用料金通知

- FAX複合機で受信し、電子データとして保存されたFAX

- ペーパーレスFAXサービスで受信したFAX

- クレジットカード会社のウェブサイトからダウンロードした利用明細

- 電子署名サービスで締結した契約書のPDFデータ

棚卸しの進め方:

- 部門ごとにヒアリング:経理部門だけでなく、営業、購買、総務、IT部門にも確認する。各部門が独自にやり取りしている電子取引が必ず存在します。

- 取引の流れを追う:発注から納品、請求、支払いまでの一連の流れの中で、どの段階で電子データのやり取りが発生しているかを確認する。

- 一覧表を作成する:取引の種類、発生頻度、現在の保存方法、関連部門を一覧にまとめる。

この棚卸し作業を省略すると、対応漏れが確実に発生します。特に見落とされやすいのが、ECサイトの領収書やクレジットカードの利用明細など、経理部門を介さずに各部門が直接取得しているデータです。

ポイント2:保存要件を正しく理解し、運用ルールを策定する

電子取引データの保存には、真実性の確保と可視性の確保という2つの要件を満たす必要があります。

真実性の確保(以下のいずれかひとつを満たす)

| 方法 | 内容 | 実務での現実性 |

|---|---|---|

| タイムスタンプ付与(受領後) | 受領後、概ね7営業日以内にタイムスタンプを付与 | 運用負荷が高い |

| タイムスタンプ付与(授受) | 取引先がタイムスタンプを付与したデータを受領 | 取引先の対応が必要 |

| 訂正・削除の履歴が残るシステムの使用 | 訂正・削除を行った場合にその事実と内容が確認できるシステムで保存 | 最も現実的 |

| 訂正・削除防止の事務処理規程の整備 | 社内で訂正・削除を防止するための規程を定め、運用する | コストは低いが運用が重要 |

多くの企業にとって最も現実的な選択肢は、**「訂正・削除の履歴が残るシステムの使用」または「事務処理規程の整備」**です。

特に中小企業であれば、事務処理規程を整備するのが最も手軽です。国税庁は事務処理規程のサンプルを公開しています(「電子取引データの訂正及び削除の防止に関する事務処理規程」)。これをベースに自社の実情に合わせて修正すればよいのです。

可視性の確保

- 見読性:保存したデータを画面・書面で速やかに確認できること。ディスプレイ、プリンタ、操作マニュアルの備付けが必要。

- 検索機能:前述のとおり、売上高5,000万円以下または税務職員のダウンロードの求めに応じられる場合は不要。それ以外の場合は、取引年月日・取引金額・取引先の3項目での検索が必要。

- システム関係書類の備付け:使用しているシステムの概要を記載した書類の備付け(自社開発の場合)。市販ソフトの場合は操作マニュアルで代替可能。

事務処理規程に盛り込むべき内容

- 電子取引データの受領・保存に関する責任者と担当者

- データの保存場所(サーバー、クラウドストレージ等)とフォルダ構成

- ファイル名の命名規則(例:「20260226_株式会社〇〇_請求書_110000」)

- データの訂正・削除を行う場合の承認フローと記録方法

- 定期的なバックアップの方法と頻度

- 税務調査時の対応手順

ポイント3:ファイル管理の仕組みを整備する

システム導入の有無にかかわらず、電子取引データを確実に管理するための「仕組み」を整備する必要があります。

ファイル名による管理(システム未導入の場合)

専用システムを導入せずに対応する場合、ファイル名の命名規則とフォルダ構成の統一が鍵になります。

推奨するファイル名の形式:

YYYYMMDD_取引先名_書類種別_金額.pdf

例:

20260215_山田商事_請求書_330000.pdf20260220_鈴木工業_見積書_550000.pdf20260226_田中建設_発注書_1100000.pdf

フォルダ構成の例:

電子取引データ/

├── 2026年/

│ ├── 01月/

│ │ ├── 請求書/

│ │ ├── 見積書/

│ │ ├── 発注書/

│ │ ├── 領収書/

│ │ └── 契約書/

│ ├── 02月/

│ └── ...

索引簿(Excel管理台帳)の活用

検索要件を満たすため、または管理の精度を高めるために、**索引簿(Excel管理台帳)**を作成することも有効です。

| 連番 | 取引年月日 | 取引先名 | 書類種別 | 取引金額(税込) | ファイル名 | 保存場所 |

|---|---|---|---|---|---|---|

| 001 | 2026/02/15 | 山田商事 | 請求書 | 330,000 | 20260215_山田商事_請求書_330000.pdf | 電子取引データ/2026年/02月/請求書/ |

| 002 | 2026/02/20 | 鈴木工業 | 見積書 | 550,000 | 20260220_鈴木工業_見積書_550000.pdf | 電子取引データ/2026年/02月/見積書/ |

このExcelファイル自体がフィルター・検索機能を備えているため、検索要件を実質的に満たすことができます。

クラウドストレージの活用

Google Drive、OneDrive、Dropbox Business等のクラウドストレージを使用する場合は、以下の点に注意してください。

- バージョン履歴機能が有効になっていること(訂正・削除の履歴の確保)

- アクセス権限が適切に設定されていること(不正な訂正・削除の防止)

- データが国内サーバーに保存されるかどうかの確認(法的義務ではないが、税務調査時の対応を考慮)

- バックアップ体制が整っていること

ポイント4:インボイス制度との整合性を確認する

2023年10月に導入されたインボイス制度(適格請求書等保存方式)と電帳法は、密接に関連しています。

電子インボイスの保存

適格請求書(インボイス)を電子データで受領した場合、それは電子取引データに該当します。つまり、電帳法の保存要件に従って電子保存する必要があります。

見落とされやすいポイント:

- 適格請求書をメール添付で受領した場合、そのPDFファイルを電帳法の要件に従って保存する必要がある

- 取引先がウェブポータルで公開している適格請求書をダウンロードした場合も同様

- 電子取引データとしての保存要件と、消費税法上のインボイス保存要件の両方を満たす必要がある

Peppol(ペポル)と日本版電子インボイスの動向

デジタル庁が推進する日本版Peppol(ペポル)は、電子インボイスの標準仕様として注目されています。Peppolに対応した電子インボイスは、発行時にタイムスタンプが付与され、改ざん検知機能も備わるため、電帳法の真実性要件を自動的に満たすことができます。

2026年現在、Peppol対応のサービスは徐々に普及しつつありますが、まだ全面的な移行には至っていません。将来のPeppol対応を見据えつつ、現時点では既存の方法で確実に保存要件を満たすことが重要です。

ポイント5:社内教育と定期的な見直しを実施する

法令対応は仕組みを作って終わりではありません。日々の業務で運用する社員一人ひとりが要件を理解していなければ、保存漏れや保存不備が発生します。

社内教育で伝えるべき最低限の内容

- 「電子で受け取ったものは電子で保存する」という原則:メールの請求書を印刷して破棄するのはNG

- ファイル名の命名規則:ルールどおりにリネームしてから保存

- 保存場所:所定のフォルダ/システムに必ず保存する

- やってはいけないこと:データの無断削除・改変、個人PCのみへの保存、フォルダ外への保存

定期的な見直しのチェックリスト

少なくとも年に1回は、以下の項目を確認してください。

- 新たな電子取引の経路が発生していないか(新しいクラウドサービスの導入、新たな取引先との電子データ交換の開始など)

- ファイル名の命名規則が遵守されているか

- 保存漏れのデータがないか(月次で棚卸しを行うのが理想)

- 事務処理規程の内容が実態と乖離していないか

- バックアップが正常に取得されているか

- 国税庁のガイドライン(一問一答等)に更新がないか

税務調査での実務上の注意点

電帳法対応は、最終的には税務調査で問題なく対応できるかどうかが試金石になります。

税務調査官は何を確認するか

税務調査では、以下の点が確認されます。

- 電子取引データが電子保存されているか(紙だけで保存していないか)

- 保存要件(真実性・可視性)が満たされているか

- データの検索・閲覧が速やかにできるか

- 事務処理規程が整備・運用されているか

違反した場合のリスク

電帳法の保存要件を満たしていない場合、以下のリスクがあります。

- 青色申告の承認取消し:最も重大なリスク。国税庁は「電帳法違反のみをもって直ちに青色申告を取り消すわけではない」と説明していますが、保存状態が著しく不十分な場合は取消しの対象になり得ます。

- 仕入税額控除の否認:インボイスの電子保存が不十分な場合、消費税の仕入税額控除が認められないリスクがあります。

- 推計課税の適用:帳簿書類の保存が不十分な場合、税務署が推計で所得を算定する可能性があります。

- 加算税の加重:2024年改正で、電子取引データの隠蔽・仮装があった場合、重加算税が10%加重される措置が導入されました。

対応のロードマップ:段階的に進める

すべてを一度に整備しようとする必要はありません。以下のステップで段階的に進めてください。

ステップ1(1〜2週間):現状把握と最低限の対応

- 電子取引の棚卸しを実施

- ファイル名の命名規則を決定

- 保存用のフォルダ構成を整備

- 国税庁のサンプルを参考に事務処理規程を作成

ステップ2(1〜2ヶ月):運用の定着

- 関係部門への周知・教育を実施

- 実際の運用を開始し、問題点を洗い出す

- 索引簿(Excel管理台帳)の運用を開始

ステップ3(3〜6ヶ月):仕組みの高度化

- 必要に応じて文書管理システムの導入を検討

- バージョン管理・アクセス制御の強化

- バックアップ体制の整備

- 運用の定期見直しプロセスを確立

まとめ

電子帳簿保存法の2024年改正は、一見すると「電子取引データの保存義務化」というシンプルな話に見えます。しかし実務では、電子取引の棚卸しから始まり、保存要件の理解、運用ルールの策定、ファイル管理の仕組み整備、インボイス制度との整合性確認、そして社内教育まで、多岐にわたる対応が必要です。

幸いなことに、2024年改正では検索要件の緩和や猶予措置の恒久化など、実務の負担を軽減する方向での改正も含まれています。完璧を目指して何も着手できないよりも、まずは最低限の対応から始め、段階的に整備を進めることが現実的なアプローチです。

文書管理やコンプライアンス対応の効率化を検討している場合は、AiDocXのようなAI文書管理ツールの活用も選択肢のひとつです。

この記事の内容は2026年2月時点の法令・ガイドラインに基づいています。最新の情報は、国税庁のウェブサイトおよび所轄税務署にてご確認ください。

AiDocXブログをもっと見る

2026年データ処理契約(DPA)テンプレート:GDPR & PIPL ガイド

2026年のGDPRおよび中国PIPL対応に必須のデータ処理契約(DPA)テンプレート。必須条項、法的要件、SaaSおよび代理店向けのコンプライアンスチェックリストを解説します。

2026年版NDA&機密保持契約テンプレート:種類、必須条項、署名までの手順

2026年のビジネス環境に最適化された機密保持契約(NDA)の完全ガイド。片側・相互契約の違い、必須条項、AIを活用した迅速な署名プロセスを解説します。

2026年版 資金調達可能なスタートアップ事業計画ガイド

2026年の投資家マインドセットを理解し、AIを活用してデータ駆動型の事業計画を作成する方法。市場分析、財務予測、GTM戦略を網羅した完全ガイド。