スタートアップのためのストックオプション制度(ESOP):ベスティング・オプションプール・テンプレート(2026年版)

創業者のためのストックオプション制度ガイド。オプションとベスティングの仕組み、適切なオプションプールの規模、必要な書類、そしてスタートアップが株式を失う典型的なミスまで。無料テンプレートのワークフロー付き。

スタートアップのためのストックオプション制度(ESOP):ベスティング・オプションプール・テンプレート

株式(エクイティ)は、創業初期のスタートアップが、本来なら採用できないような人材を雇うために使う「通貨」です。大企業なら年収2,500万円を要するシニアエンジニアが、現金報酬を抑えてもアップサイド(成長による利益)の一部を受け取れるという条件で、シードステージのスタートアップに参画する——その対価がストックオプションです。正しく設計されたストックオプション制度は、価値あるものを生み出すという目標のもとにチーム全体を結束させます。一方で、いい加減に運用すれば、創業者の持分は希薄化し、自分が何を持っているのか理解できない従業員は不満を募らせ、デューデリジェンスの段階で投資家を遠ざける法的な後始末を生み出します。

本ガイドでは、オプション制度が実際にどう機能するのか、プールの規模をどう設定するか、必要な書類は何か、そしてスタートアップが知らぬ間に株式を失う典型的なミスについて——弁護士向けではなく、創業者向けに解説します。

ストックオプション制度とは実際のところ何か

ストックオプション制度(ESOP、オプションプールや株式インセンティブプランとも呼ばれます)とは、従業員・アドバイザー・場合によっては業務委託者に対してストックオプションを付与できるようにする正式な制度です。

ストックオプションは株式そのものではありません。あらかじめ定められた価格——行使価格(権利行使価格)——で、決められた数の株式を将来のある時点で買う権利です。会社が成長し、株式の価値が行使価格を大きく上回れば、保有者はオプションを行使し、行使価格を支払って、その差額を手にできます。会社が成長しなければ、オプションは無価値のまま消滅し、保有者が失うのは機会だけで、それ以上の損失はありません。

この仕組みこそが要点です。従業員にとって今日は一切のコストがかからず、会社にとっても現金の支出はなく、全員が一緒に成功したときにのみ報酬が支払われるのです。

仕組み:ベスティング、クリフ、行使

オプションは一度にすべて使えるようになるわけではありません。時間をかけて**ベスティング(権利確定)**していくため、株式は会社に残り貢献し続ける人に報いる形になります。

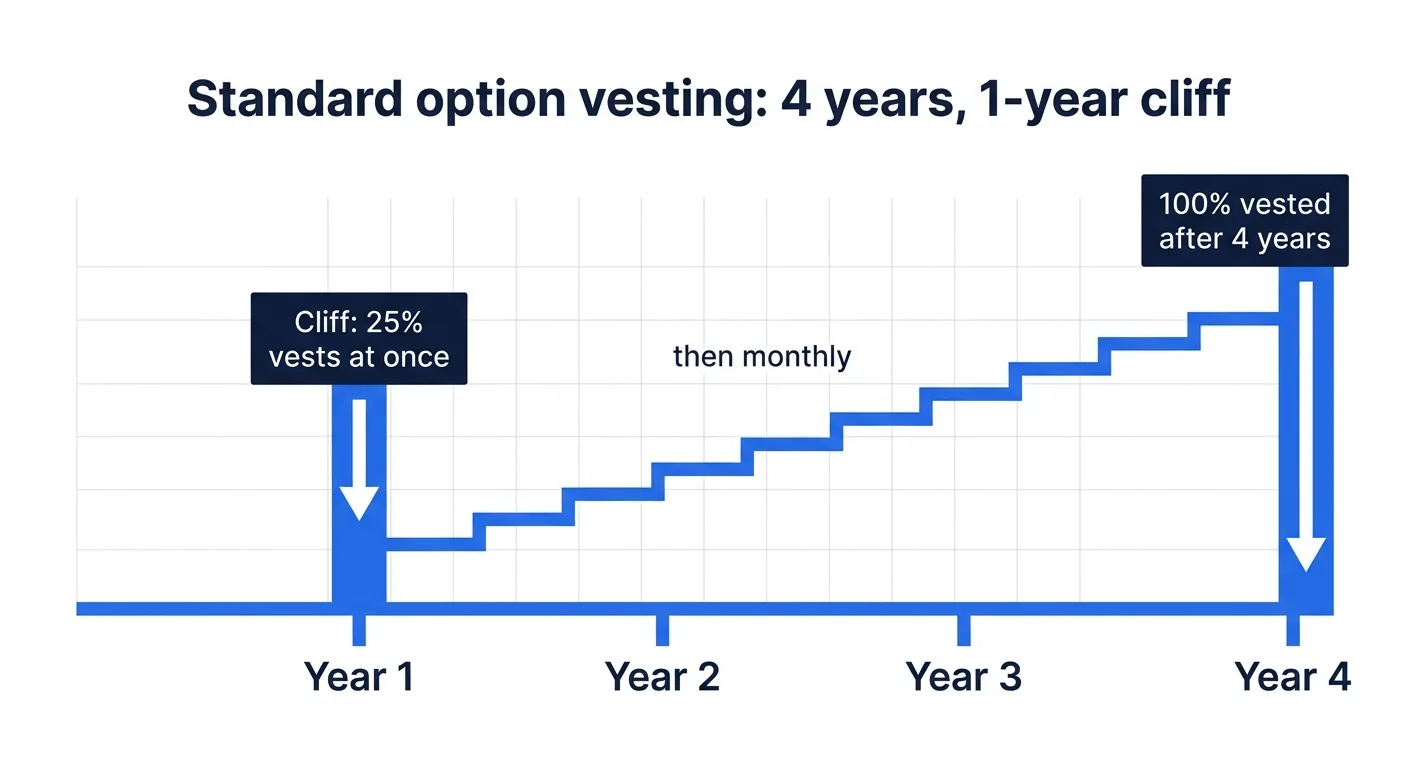

標準的なベスティングスケジュール

市場標準のスケジュールは4年間・1年クリフです。

- 4年間ベスティング: 付与分全体が48か月かけて段階的に権利確定します。

- 1年クリフ: 入社から12か月を満たすまでは一切確定しません。入社1周年の時点で25%が一括で確定します(これが「クリフ」)。その後は通常、残りが毎月ずつ確定していきます。

クリフは会社を守る仕組みです。採用した人が最初の数か月でうまくいかなかった場合、その人はキャップテーブル(資本構成表)の一部を持ち去ることなく、株式ゼロで退職することになります。

行使期間と退職後の落とし穴

誰かが退職する際、その人の確定済みオプションは通常、限られた期間内に行使しなければなりません——従来はわずか90日間でした。この期間を逃すと、確定済みのオプションは失効します。行使には実際の現金(行使価格に加え、場合によっては税金)が必要になり得るため、この90日ルールは論争の的となっており、現在では一部のスタートアップが、定着とフェアネスのための福利厚生として、行使期間を延長(例:最長10年)して提供しています。自社の方針は意図を持って決定し、書類に明記しましょう。

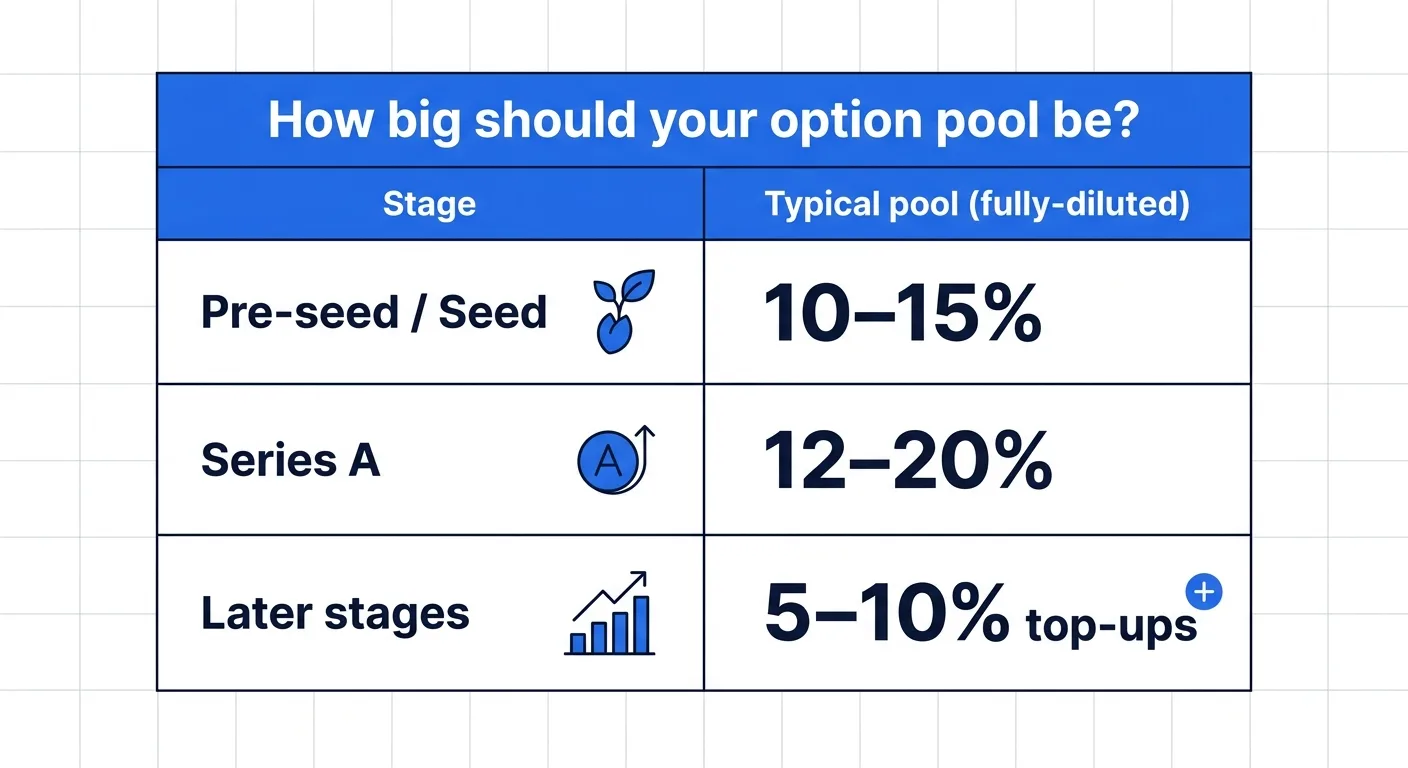

オプションプールはどのくらいの規模にすべきか

オプションプールとは、将来の付与のために確保しておく会社株式の比率です。小さく設定しすぎれば人を採用できず、大きく設定しすぎれば不必要に自分の持分を希薄化させてしまいます。

| ステージ | 典型的なオプションプール(完全希薄化後ベース) |

|---|---|

| プレシード/シード | 10%〜15% |

| シリーズA | 12%〜20%(ラウンドで「積み増し」されることが多い) |

| 後期ステージ | 必要に応じて補充、通常は5%〜10%ずつの増分 |

創業者が見落としがちな点が一つあります。投資家は通常、プールを自分たちの投資の前に新設または拡大するよう求めます。これは、希薄化が新規投資家ではなく創業者および既存株主の持分から差し引かれることを意味します。これがいわゆる「オプションプール・シャッフル」であり、知らぬ間に創業者に数パーセント余分なコストを負わせることがあります。ラウンドの条件に合意する前に、完全希薄化後ベースでシミュレーションしておきましょう。

実際に必要となる書類

防御可能なオプション制度は、一つのファイルではなく、小さな書類の束です。

- 制度文書(ESOP/株式インセンティブプラン): 基本ルール一式——対象者の要件、確保する総株式数、運営方法、買収時に何が起こるか。

- 取締役会の承認/決議: 取締役会は制度を正式に採択し、各付与を承認した上で、行使価格を公正市場価値に設定しなければなりません。

- 付与契約書(ストックオプション契約書): 個人ごとの契約——オプション数、行使価格、ベスティングスケジュール、行使期間。

- 付与通知/キャップテーブルへの記載: 付与を記録し、持分情報を正確に保つためのもの。

失敗には正反対の2つのパターンがあります。書類を一切残さずオファーメールで気軽に株式を約束してしまうこと、あるいは、初期の採用者を本人が署名もしないような大量の書類で溺れさせてしまうこと。すべての付与に対してクリーンで一貫したテンプレートを使えば、どちらも避けられます。

スタートアップが株式を失うミス

口頭で株式を約束する。 Slackのメッセージで「1%あげるよ」と言っても、それは付与ではありません。取締役会が承認した契約と設定された行使価格がなければ、デューデリジェンスの段階で表面化する、代償の大きい誤解を抱えることになります。

行使価格を誤って設定する。 行使価格は、付与日時点の公正市場価値を反映していなければなりません。防御可能な評価額の裏付けなしに低く設定しすぎると、従業員と会社の双方に税務上の問題を生み出します。多くのスタートアップは、それを裏付けるために独立した第三者評価を取得しています。

キャップテーブルを軽視する。 約束はしたが書面化していない付与は、すべて見えない負債です。投資家はデューデリジェンスの中で実際の持分構成を再構築するため、そこで判明する想定外は勢いを止めます。最初の付与の時点から、付与とキャップテーブルを常に同期させておきましょう。

買収シナリオを忘れる。 会社が買収された場合、未確定のオプションはどうなるのでしょうか。アクセラレーション条項(シングルトリガーまたはダブルトリガー)は、チームにとっての結果を大きく左右します。取引が始まってからではなく、あらかじめ決めて書面化しておきましょう。

その都度作る一貫性のない契約書。 付与のたびに一から契約書を作成していると、条件にばらつきが生じ、誤りが入り込み、後始末が一大プロジェクトになります。レビュー済みのテンプレート1つに標準化しましょう。

数百万円の弁護士費用をかけずに整える

制度そのものの採択、そして評価と税務に関する助言については、やはり弁護士に依頼すべきです——その部分はお金を払う価値があります。しかし、その周辺にある反復的な作業は、遅くも高くもある必要はありません。最新のドキュメントプラットフォームを使えば、次のことができます。

- 各ストックオプション契約書を、白紙からではなく、一貫したレビュー済みのテンプレートから作成する。

- 草案が送付される前に、AIレビューで抜けている条件——ベスティング、行使期間、アクセラレーション——をチェックする。

- ドキュメントとチャットして、従業員の質問に平易な言葉で答える(「私の1年クリフって、どういう意味?」)。

- 安全な電子署名で送付し、署名済みの付与すべてを一か所にまとめ、記録と同期させて保管する。

これにより、戦略的な意思決定は顧問弁護士に任せつつ、反復的な実務はスピーディかつ一貫したものに保てます。

よくある質問

ESOPとストックオプションの違いは何ですか? 「ESOP」は通常、会社が株式を付与できるようにする制度全体を指します。「ストックオプション」は、その制度のもとで従業員に付与される個別の権利です。スタートアップの実務では用語が混同されがちですが、制度が枠組みであり、オプションは人々が実際に受け取るものです。

スタートアップのストックオプションの典型的なベスティングスケジュールは? 4年間・1年クリフが市場標準です。最初の12か月は一切確定せず、1年の時点で25%が確定し、残りはその後の3年間にわたって毎月確定していきます。

スタートアップのオプションプールはどのくらいの規模にすべきですか? シードステージのスタートアップの多くは、完全希薄化後株式の10〜15%を確保し、シリーズAで拡大することが少なくありません。きりのよい数字ではなく実際の採用計画に合わせて規模を決め、誰が希薄化を負担するのかをシミュレーションしましょう。

ストックオプションは従業員にお金がかかりますか? 付与と権利確定には何もかかりません。行使——実際に株式を買うこと——には行使価格の支払いが必要で、管轄やオプションの種類によっては税務上の影響が生じる場合があります。だからこそ、行使期間とそのタイミングが重要なのです。

弁護士なしでストックオプション契約書を作成できますか? 制度の採択、ならびに評価と税務の対応には弁護士を活用してください。個別の付与契約書については、レビュー済みのテンプレートとAIレビューを組み合わせれば、一つ一つを一貫した完全なものに保てます——あなたにとってはスピーディに、デューデリジェンスにおいては防御可能な形で。

はじめに

株式に関する約束が、今はオファーメールと記憶の中にしか存在しないのであれば、解決策はシンプルです。きちんとした制度を採択し、その上ですべての付与を、一貫したレビュー済みのテンプレート1つから発行する——署名し、記録し、キャップテーブルと同期させた形で。最初の採用の時点から株式を「文書化された仕組み」として扱うスタートアップこそ、デューデリジェンスをドタバタと乗り切るのではなく、難なく通過できるのです。

次のストックオプションの付与は、白紙からではなく、クリーンなテンプレートから発行しましょう。 AiDocXでストックオプション契約書を作成・電子署名する — 無料ではじめられます。

AiDocXブログをもっと見る

契約書とチャット:どんな文書にもAIで質問する方法(2026年版)

AIを使って契約書とチャットする方法を解説。30ページを読み込む代わりに、条項・期限・リスクについて普通の言葉でAIに質問できます。仕組み、何を聞くべきか、そしてChatGPTに貼り付けるより専用のAI契約レビューツールが優れている理由まで。

株主間契約の雛形(2026年版):スタートアップに必須の主要条項

株主間契約(SHA)の創業者向けガイド。何をカバーするのか、共同創業者間の紛争を防ぐ条項(ベスティング、タグ・アロング、ドラッグ・アロング、先買権)、定款との違い、そして無料の雛形で作成し電子署名するまでのワークフローを解説します。

【2026年版】AIピッチデック作成ツール比較7選 — スタートアップ資金調達を加速

2026年最新のAIピッチデック作成ツール7つを徹底比較。J-KISS、シードラウンド、VCピッチに対応したツール選びのポイントを解説。スタートアップの資金調達を加速させるベストツールが見つかります。