J-KISSとは?スタートアップ創業者のための投資契約入門ガイド

シード期の資金調達で注目されるJ-KISS型新株予約権。仕組み、メリット・デメリット、SAFEとの違い、実務での注意点をわかりやすく解説します。

J-KISSとは?スタートアップ創業者のための投資契約入門ガイド

2018年、あるSaaS領域のスタートアップが最初の資金調達に臨みました。創業者の2人は優れたエンジニアでしたが、投資契約の経験はゼロ。エンジェル投資家から「3,000万円を出す」というオファーを受け、弁護士と相談しながら株式発行の手続きを進めることにしました。

しかし、問題がすぐに表面化します。会社設立からまだ半年、売上はほぼゼロ。会社の「適正な株価」をどう算定するのか。投資家側は低いバリュエーションを主張し、創業者側はプロダクトの将来性を訴える。交渉は2ヶ月以上にわたり、弁護士費用だけで数百万円が消えていきました。最終的に合意には至りましたが、創業者たちはこう振り返ります。「あの2ヶ月間、プロダクト開発がほとんど止まった。シード期にバリュエーション交渉に何ヶ月も費やすのは、根本的に間違っていた。」

この問題は、日本のスタートアップエコシステムが長年抱えてきた構造的な課題でした。そして、この課題を解決するために生まれたのがJ-KISS(Japan Keep It Simple Security)型新株予約権です。

シード投資が抱えていた構造的問題

スタートアップの資金調達には段階があります。アイデア段階のプレシード、プロダクトを形にするシード、成長を加速させるシリーズA——それぞれの段階で求められる投資契約のあり方は異なります。

しかし日本では長い間、シード段階であっても「株式の直接発行」が一般的でした。これが引き起こす問題は深刻です。

まず、バリュエーションの算定が困難です。売上がない、場合によってはプロダクトすらない段階で、会社の価値を数字で表現することは本質的に不可能に近い。にもかかわらず、株式を発行するためにはバリュエーションを確定させなければなりません。結果として、創業者と投資家の間でバリュエーションをめぐる消耗的な交渉が発生します。

次に、手続きコストが高いという問題があります。株式を発行するには、定款の変更や株主総会の決議が必要な場合があり、弁護士や司法書士への報酬も含めると、数百万円のコストがかかることも珍しくありません。3,000万円の資金調達で弁護士費用が200万円では、調達額の実質的な価値が大きく毀損されます。

さらに、時間がかかりすぎるという致命的な問題があります。シード期のスタートアップにとって最も貴重なリソースは時間です。投資契約の交渉に2〜3ヶ月を費やすことは、プロダクト開発の遅延を意味し、それは市場機会の喪失につながります。

アメリカでは、この問題に対する解決策が2013年に登場していました。Y Combinatorが発表した**SAFE(Simple Agreement for Future Equity)**です。

SAFEの革新——そしてその日本版が必要だった理由

SAFEは、「将来の株式に関する簡易な合意書」という名前の通り、シード投資の手続きを劇的に簡素化しました。投資家は会社に資金を提供し、その対価として将来の適格資金調達(Qualified Financing)の際に株式へ転換される権利を取得します。投資時点でバリュエーションを確定させる必要がなく、契約書は5ページ程度、弁護士費用も最小限で済みます。

SAFEの登場以降、シリコンバレーのシード投資は根本的に変わりました。多くのエンジェル投資やシードラウンドがSAFEを用いて数日で完了するようになったのです。

では、日本のスタートアップもSAFEをそのまま使えばよかったのか。答えは「否」です。その理由は、日本とアメリカの会社法制度の違いにあります。

日本の会社法では、SAFEのような「将来の株式取得に関する合意」をそのまま法的に位置づけることが難しい。SAFEはアメリカのデラウェア州法を前提とした設計であり、日本の株式発行手続き、新株予約権の法的枠組み、税務上の取り扱いとは根本的に整合しません。単純にSAFEの英文契約を日本語に翻訳しただけでは、法的な不確実性が残ります。

日本のスタートアップエコシステムには、日本の法制度に適合した、独自の「簡素化されたシード投資スキーム」が必要でした。

J-KISSの誕生と設計思想

2016年、ベンチャーキャピタルのCoral Capital(当時:500 Startups Japan)がこの課題に正面から取り組みました。アメリカのSAFEの設計思想を受け継ぎつつ、日本の会社法に適合する形で新たなシード投資スキームを開発したのです。それがJ-KISS(Japan Keep It Simple Security)型新株予約権です。

J-KISSの最大の特徴は、日本の会社法上の「新株予約権」という既存の法的枠組みを活用した点にあります。新株予約権とは、あらかじめ定められた条件で株式の交付を受けることができる権利です。会社法第236条以下に規定されており、法的な安定性が高い仕組みです。J-KISSはこの新株予約権の形式を取ることで、日本の法制度の中に確実に位置づけられます。

開発にあたっては、経済産業省も積極的な支援を行いました。経産省が策定した「我が国における健全なベンチャー投資に係る契約の主たる留意事項」においてもコンバーティブル・エクイティの活用が推奨されており、J-KISSはその実装の一つとして位置づけられています。

Coral CapitalはJ-KISSのひな型を無償で公開しました。スタートアップも投資家も、弁護士に一から契約書を起案してもらう必要なく、標準化されたテンプレートをベースに資金調達を進めることができます。このオープンな姿勢が、J-KISSを日本のシード投資のデファクトスタンダードへと押し上げる原動力となりました。

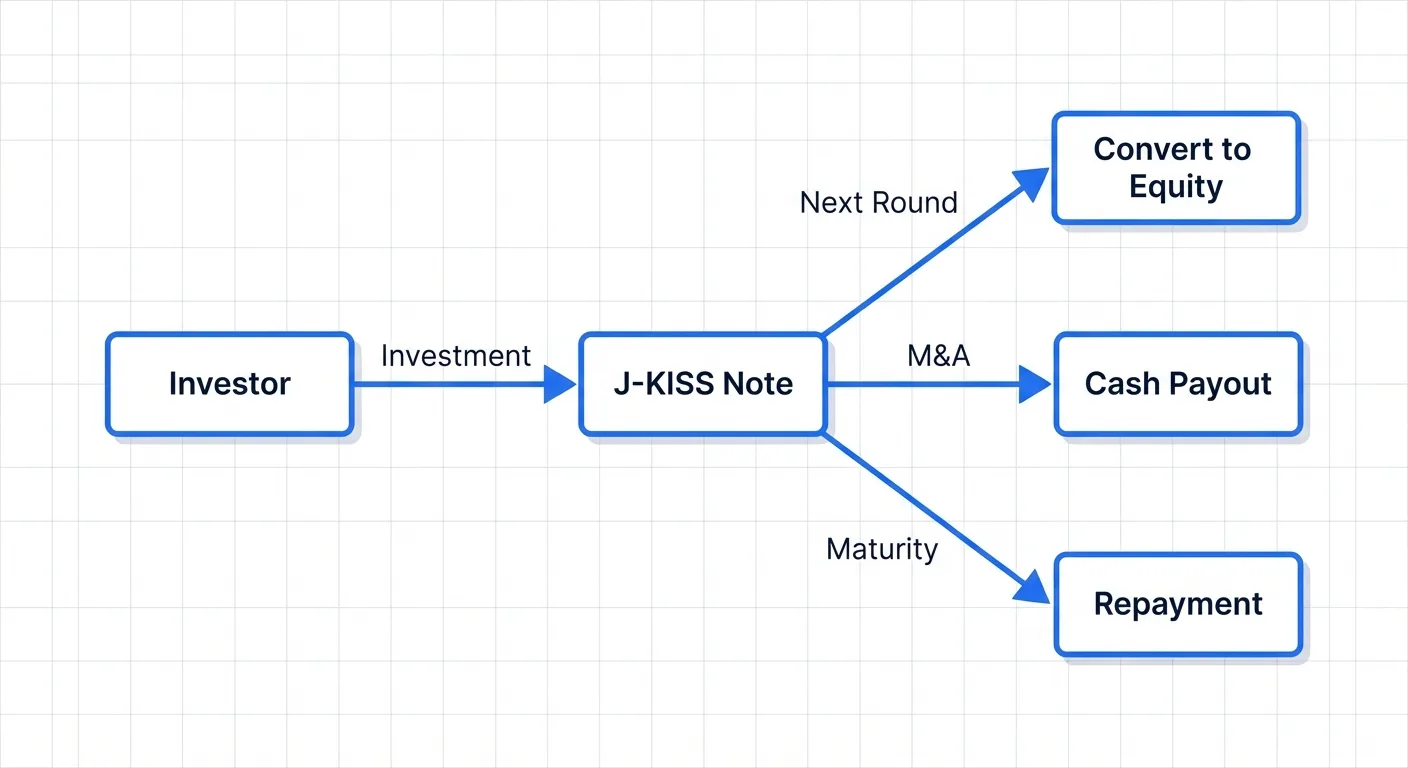

J-KISSの仕組み——何が起きるのかを正確に理解する

J-KISSの基本的な流れは、以下の通りです。

投資家がスタートアップに資金を提供します。その対価として、投資家は「新株予約権」を取得します。この時点では株式は発行されず、バリュエーションも確定しません。

その後、スタートアップがシリーズA等の適格資金調達(次回株式資金調達)を実施した際に、J-KISSの新株予約権が株式に転換されます。転換時の条件は、J-KISS契約で事前に定められた仕組みに基づきます。

この転換の仕組みを理解するためには、2つの重要な概念を押さえる必要があります。

バリュエーションキャップ(Valuation Cap)

バリュエーションキャップは、転換時に適用されるバリュエーションの上限です。

例えば、バリュエーションキャップが3億円のJ-KISSで1,000万円を投資したとします。その後のシリーズAでバリュエーションが10億円と評価された場合、J-KISSの投資家は3億円のバリュエーションで株式に転換できます。つまり、10億円ではなく3億円を基準に株数が計算されるため、シリーズAの投資家よりも有利な条件で株式を取得できます。

これは、リスクの高いシード期に投資した投資家への報酬として機能します。会社の成長に伴うアップサイドを、シード投資家が適切に享受できる仕組みです。

一方、シリーズAのバリュエーションがキャップよりも低かった場合——例えば2億円だった場合——は、その低い方のバリュエーションが適用されます。キャップはあくまで「上限」であり、投資家にとって不利な方向には作用しません。

ディスカウントレート(Discount Rate)

ディスカウントレートは、次回の株式発行価格に対して割引を適用する仕組みです。一般的に20%のディスカウントが設定されます。

シリーズAで1株1,000円と評価された場合、ディスカウントレート20%のJ-KISS投資家は1株800円で転換できます。バリュエーションキャップとディスカウントレートの両方が設定されている場合は、投資家にとって有利な方が適用されます。

転換条件(転換トリガー)

J-KISSの転換が発動する主な条件は以下の通りです。

適格資金調達(次回株式資金調達):一定額以上の株式による資金調達が行われた場合、J-KISSは自動的に株式に転換されます。一般的にシリーズAがこれに該当します。J-KISSのひな型では、次回の株式資金調達で発行される株式と同種の株式に転換されると定められています。

M&A(会社の買収):スタートアップが買収された場合の取り扱いも定められています。投資額の一定倍率(通常2倍)の金額が投資家に支払われるか、買収直前にキャップに基づくバリュエーションで株式に転換されます。

満期日:J-KISSには有効期限があり(通常18ヶ月〜24ヶ月)、満期までに適格資金調達もM&Aも発生しなかった場合の処理が定められています。多くの場合、投資家と会社の協議により、転換条件の再設定や投資金額の返還が行われます。

J-KISSとSAFEの本質的な違い

J-KISSはSAFEの設計思想を継承していますが、両者は法的な構造において決定的に異なります。

SAFEは法的には「将来の株式に関する契約上の権利」です。債務でも株式でもない、独自のカテゴリーの金融商品として設計されています。アメリカの法制度においてはこのような柔軟な設計が可能ですが、日本法の下では法的な性質が不明確になるリスクがあります。

一方、J-KISSは日本の会社法が明確に定義する「新株予約権」です。新株予約権は会社法第2条第21号で定義された法定の権利であり、登記事項でもあります。この法的な明確性は、投資家にとっても創業者にとっても大きな安心材料です。裁判になった場合の法的予測可能性が格段に高いといえます。

税務上の取り扱いも異なります。SAFEに関しては、日本の税法上の取り扱いが必ずしも明確ではありません。J-KISSは新株予約権として処理されるため、既存の税務上の取り扱いが適用されます。個人投資家にとっては、エンジェル税制の適用可否も重要な論点ですが、J-KISSの新株予約権としての性質が明確であるため、税理士や税務当局との議論もスムーズに進みやすいです。

もう一つの実務的な違いは、J-KISSのひな型が日本語で公開されており、日本の法律実務者が直接レビューできる点です。SAFEを日本で使おうとする場合、英文契約の翻訳・適応というステップが加わり、その過程で意図しない解釈の齟齬が生じるリスクがあります。

創業者が押さえるべき実務上の注意点

J-KISSはシード投資を簡素化する優れたスキームですが、「簡素」であることは「注意が不要」であることを意味しません。創業者が見落としがちな重要なポイントを整理します。

バリュエーションキャップの設定は慎重に

バリュエーションキャップの設定は、J-KISS投資において最も重要な交渉ポイントです。キャップが低すぎると、シリーズAの際に投資家への転換株式数が多くなり、創業者の持株比率が想定以上に希薄化します。逆に高すぎると、投資家がリスクに見合うリターンを得られないため、投資自体が成立しない可能性があります。

キャップの水準は、事業領域、チームの実績、プロダクトの進捗、市場規模などによって異なりますが、2026年の日本のシード投資では、プレシードで1〜3億円、シードで3〜8億円が一般的な範囲です。ただし、これはあくまで目安であり、個々の案件ごとに適切な水準は異なります。

複数のJ-KISS投資家がいる場合の注意

シード期に複数のエンジェル投資家やベンチャーキャピタルからJ-KISSで資金調達する場合、各投資家のバリュエーションキャップやディスカウントレートが異なる可能性があります。後から参加した投資家に低いキャップを提示すると、先行投資家との公平性の問題が生じます。

また、複数のJ-KISSが存在する状態でシリーズAを迎えると、転換後の資本構成が複雑になります。シリーズAのリード投資家は、既存のJ-KISSの条件を精査した上で投資判断を行うため、整理されていない資本構成はシリーズAの交渉を難航させる原因になり得ます。

満期日到来時のリスク

J-KISSには有効期限があります。満期までにシリーズAに到達できなかった場合、投資家には一定の権利が発生します。これは創業者にとって不利に働く可能性があります。

資金調達が計画通りに進まないケースは珍しくありません。J-KISSを締結する段階で、満期日到来時の取り扱いを投資家と明確に協議しておくことが重要です。一般的には期限の延長について合意することが多いですが、これも事前に想定しておくべきシナリオです。

情報開示義務への対応

J-KISSの標準的なひな型には、投資家への定期的な情報開示義務が含まれています。財務諸表の提供や重要事項の通知などが求められます。シード期のスタートアップにとって、管理体制が十分に整っていない段階で情報開示義務を負うことは、実務的な負担になることがあります。

どの程度の情報をどの頻度で提供するのか、契約締結前に投資家と具体的に合意しておくことをお勧めします。

ケーススタディ:SaaS型スタートアップ「CloudBase」の場合

ここでは、架空のスタートアップ「CloudBase」の事例を通じて、J-KISSによるシード投資の一連の流れを具体的に見ていきます。

背景:CloudBaseは、中小企業向けのクラウド型在庫管理システムを開発するスタートアップです。共同創業者2名は、大手物流企業でシステム開発に携わっていた経験があり、中小企業の在庫管理の非効率性を痛感していました。設立6ヶ月でプロトタイプを完成させ、3社のパイロット顧客を獲得しています。

資金ニーズ:フルタイムのエンジニア2名を採用し、プロダクトを正式版としてリリースするために、3,000万円の資金が必要と判断しました。

投資家との出会い:スタートアップイベントで出会ったエンジェル投資家A氏(元EC企業CTO)が2,000万円、VCのシードファンドB社が1,000万円の投資を表明しました。

J-KISSの条件交渉:以下の条件でJ-KISSを締結しました。

- バリュエーションキャップ:4億円

- ディスカウントレート:20%

- 適格資金調達の閾値:1億円以上の株式による資金調達

- 満期日:発行日から18ヶ月後

この条件設定の根拠は次の通りです。キャップ4億円は、同時期の類似SaaSスタートアップのシード後バリュエーションの中央値を参考にしつつ、CloudBaseのプロトタイプの完成度と初期顧客の存在をプレミアムとして反映したものです。

契約手続き:Coral Capitalが公開しているJ-KISSのひな型をベースに、弁護士が条件をカスタマイズしました。標準ひな型からの変更は最小限に留めたため、弁護士費用は2名の投資家分合わせて約50万円に抑えられました。従来の株式発行方式であれば、200〜300万円は必要だったでしょう。

契約書の検討開始から締結まで、わずか3週間で完了しました。

その後の展開:12ヶ月後、CloudBaseは月次経常収益(MRR)が500万円に成長し、シリーズAの資金調達に臨みました。シリーズAのリード投資家であるVC C社は、プレマネーバリュエーション12億円で2億円の投資を決定しました。

ここでJ-KISSの転換が発動します。

A氏の2,000万円とB社の1,000万円は、バリュエーションキャップ4億円と、ディスカウントレート適用後のバリュエーション9.6億円(12億円 x 0.8)のうち、投資家に有利な方——すなわちキャップの4億円——で株式に転換されました。

結果として、J-KISS投資家はシリーズAの投資家が取得する価格の3分の1の価格で株式を取得できました。シード期のリスクを取ったことに対する適切な報酬です。

創業者にとっても、この結果は想定の範囲内でした。シード期に3,000万円を調達した時点で、シリーズAが12億円であればJ-KISS投資家に約7.5%が渡ることは事前にシミュレーション済みでした。そして何より、バリュエーション交渉に費やす時間をプロダクト開発に充てることができたことの価値は計り知れません。

J-KISSの限界と、使うべきでない場面

J-KISSは万能ではありません。以下のような場面では、J-KISSではなく他のスキームを検討すべきです。

調達額が大きい場合:数億円規模の調達では、バリュエーションを確定させた上での株式発行が適切です。J-KISSは、バリュエーションの確定が困難なシード期のための仕組みであり、事業の実績が十分にあってバリュエーションの算定が可能な段階では、その簡素さのメリットが薄れます。

投資家が経営参画を求める場合:J-KISSの投資家は株主ではないため、株主としての議決権を持ちません。取締役の選任やオブザーバーとしてのボード参加を求める投資家には、J-KISSではなく株式発行が適しています。

複雑な投資家間の調整が必要な場合:多数の投資家が参加し、投資家間の優先順位やガバナンスの取り決めが必要な場合は、株主間契約を含む包括的な投資契約が必要です。J-KISSの簡素さはこのような複雑な調整には対応しません。

日本のスタートアップ投資契約の未来

J-KISSの普及は、日本のスタートアップエコシステムにおける投資慣行の近代化の一つの象徴です。かつては数ヶ月を要し、数百万円のコストがかかったシード投資が、標準化された契約書によって数週間・数十万円で完了するようになりました。

しかし、これは変化の始まりに過ぎません。投資契約の分野では、AI技術の進化によってさらなる効率化が期待されています。契約条件のリスク分析、類似案件のベンチマーク比較、転換シナリオのシミュレーション——これらの作業は、AIによって大幅に効率化できる領域です。

スタートアップの創業者にとって重要なのは、投資契約の仕組みを正しく理解し、自社のステージと状況に適したスキームを選択することです。J-KISSはシード期の資金調達において極めて有効なツールですが、それはあくまでツールの一つです。契約書の一つひとつの条項が自社にどのような影響を与えるのかを理解した上で、適切に活用することが求められます。

投資契約は、創業者と投資家の信頼関係を法的に表現するものです。簡素であることは、軽視してよいことを意味しません。むしろ、簡素な契約だからこそ、一つひとつの条項の意味と影響を深く理解することが、賢明な創業者の証といえるでしょう。

AiDocXブログをもっと見る

2026年データ処理契約(DPA)テンプレート:GDPR & PIPL ガイド

2026年のGDPRおよび中国PIPL対応に必須のデータ処理契約(DPA)テンプレート。必須条項、法的要件、SaaSおよび代理店向けのコンプライアンスチェックリストを解説します。

2026年版NDA&機密保持契約テンプレート:種類、必須条項、署名までの手順

2026年のビジネス環境に最適化された機密保持契約(NDA)の完全ガイド。片側・相互契約の違い、必須条項、AIを活用した迅速な署名プロセスを解説します。

2026年版 資金調達可能なスタートアップ事業計画ガイド

2026年の投資家マインドセットを理解し、AIを活用してデータ駆動型の事業計画を作成する方法。市場分析、財務予測、GTM戦略を網羅した完全ガイド。