スタートアップのシードラウンド資金調達:TSから着金までの書類準備ガイド

初めての資金調達に必要なTerm Sheet、株主間契約(SHA)、投資契約書など、シードラウンドの各ステージで必要な書類を完全網羅。交渉ポイントとよくある落とし穴も解説。

スタートアップのシードラウンド資金調達:TSから着金までの書類準備ガイド

シードラウンドは、ほとんどの創業者にとって初めての本格的な資金調達だ。エンジェル投資家やVCから口頭でポジティブな反応をもらい、Term Sheetを受け取った。しかし、ここから先に何をすべきか、どの書類をいつまでに準備しなければならないのか、どの条項で絶対に譲ってはいけないのか——初めてだと全体像が見えない。

弁護士に聞けば「その段階になったら私が対応します」と言われ、投資家に聞けば「業界の慣行通りで」と返される。しかし実際にテーブルに着くと、「業界慣行」という言葉の裏に、創業者自身が判断しなければならない細かい論点が山ほどあることに気づく。

契約書一枚に何日もかける必要はありません。AiDocxなら、AIの下書きから署名まで一杯のコーヒーで終わります。大事なのは、何を準備すべきか、どこに力を入れるべきか、どこをスピーディーに進めるべきかを事前に知っておくことだ。

この記事では、シードラウンドの資金調達をTerm Sheetの受領からクロージング・登記変更まで、各フェーズごとに必要な書類・交渉ポイント・よくある落とし穴を実務ベースで解説する。理論ではなく、実際に使える知識だけを書く。

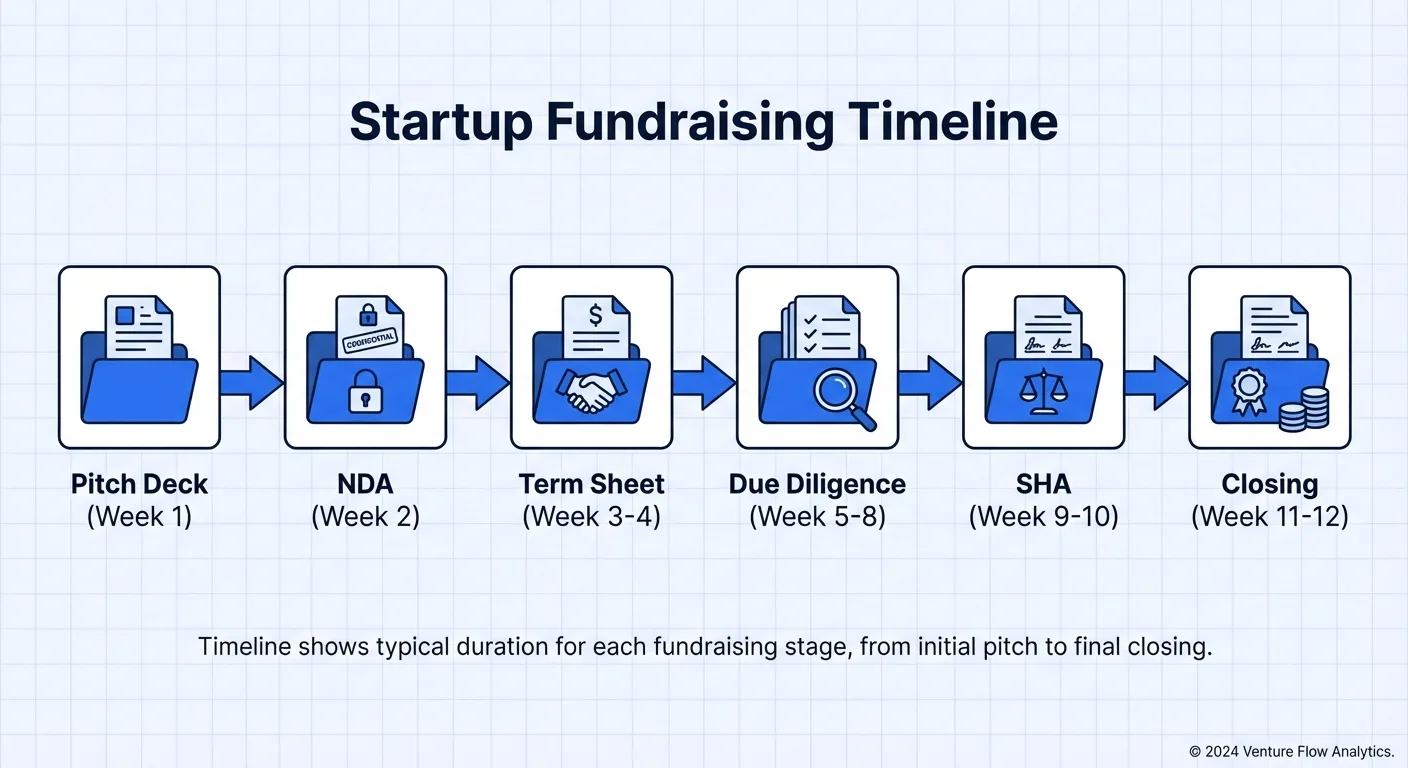

資金調達フローの全体像

典型的なシードラウンドの資金調達は、着手から着金まで約6〜12週間。5つのフェーズに分かれる。

- Term Sheet交渉(1〜2週間)

- デューデリジェンス(DD)(2〜4週間)

- 投資契約書の締結(1〜2週間)

- 株主間契約・定款変更(1〜2週間)

- クロージング・登記変更(2〜4週間)

各フェーズで必要な書類と交渉のポイントを順に見ていこう。

第1フェーズ:Term Sheet交渉

このフェーズで起きること

Term Sheet(投資意向書、TS)は、投資家が発行する正式な意向文書だ。法的拘束力のない条項が大半だが、取引の基本フレームワークをここで固める。TSがまとまらなければ後続のプロセスは全て不要になるし、TSで合意した内容が残り80%の交渉余地を規定する。

日本のシードラウンドでは、従来型の優先株式による出資だけでなく、**J-KISS(Japanese Keep It Simple Security)**による調達も一般的だ。J-KISSはコンバーティブル・エクイティの日本版で、バリュエーション(企業価値評価)を次のラウンドに先送りできるため、シード段階の交渉コストを大幅に下げられる。

主要書類チェックリスト

- Term Sheet:投資家が初稿を提示し、創業者が条項ごとに確認・修正を要求

- 事業計画書(BP):バリュエーション交渉の根拠となるコア資料

- 財務予測モデル:今後12〜24か月の収支予測

- Cap Table(株主構成表):現在の全株主の持株比率。ストックオプション(新株予約権)プールを含む

- J-KISS契約書(J-KISSを利用する場合):コンバーティブルノートの日本版テンプレート

主な交渉ポイント

バリュエーションと投資額。 日本のシードラウンドのバリュエーション(ポストマネー)は、おおむね1億〜5億円の範囲が多い。ただし、バリュエーションを決定するのは財務モデルよりも需給関係だ。複数の投資家が関心を示している状態は、財務計画の何倍もの説得力を持つ。

ストックオプションプールの規模。 投資家は高い確率で、資金調達前にストックオプションプール(新株予約権プール)の設定または拡大を求めてくる。一般的な要求は発行済株式の10〜15%だ。ここで重要なのは、プールは創業者の持分から希薄化されるということ。今後12〜18か月の採用計画に基づいて必要数を逆算し、「業界標準15%」を無条件で受け入れないこと。

希薄化防止条項(アンチダイリューション)。 最も一般的なのは加重平均方式(Weighted Average)だ。投資家がフルラチェット(Full Ratchet)を要求してきた場合、次のラウンドのバリュエーションが本ラウンドを下回ると、投資家の株式が最低価格で再計算され、創業者が全ての希薄化を負担する。シードラウンドでは広義の加重平均方式(Broad-based Weighted Average)を目指すべきだ。

独占交渉期間(排他期間)。 TSには通常、署名後30〜60日間は他の投資家と交渉しない旨の条項が入る。合理的な期間は30〜45日。60日を超える排他期間は創業者に不利だ。

実務上のアドバイス

TS段階で最も多い失敗は、バリュエーションの数字だけに全精力を注ぎ、将来のコントロール権に影響する条項を見落とすことだ。優先残余財産分配の倍率、取締役会の構成、拒否権事項——これらはバリュエーション以上に重要な場合がある。

高いバリュエーションでも、2倍参加型の優先残余財産分配権が付いたTSは、低いバリュエーションだがシンプルな条件のTSよりも、イグジット時に創業者に不利になることがある。資金調達経験のある先輩起業家にTSを見てもらうことを強く勧める。

第2フェーズ:デューデリジェンス(DD)

このフェーズで起きること

TSの合意後、投資家はデューデリジェンス(Due Diligence、DD)を開始する。これは投資家が出資前に会社の「健康診断」を行うプロセスだ。DDの深さは投資額と投資家のスタイルによる。エンジェルラウンドなら1週間で終わることもあるが、VCファンドのシードラウンドは通常2〜4週間かかる。

主要書類チェックリスト

会社基礎書類:

- 登記簿謄本(履歴事項全部証明書)

- 定款(現行版)

- 株主総会議事録・取締役会議事録(過去全て)

- 株主名簿

- 法人税の確定申告書(直近2期分)

財務書類:

- 決算書(貸借対照表、損益計算書、キャッシュフロー計算書)直近2期分

- 月次試算表(直近12か月分)

- 銀行口座の取引明細(直近12か月分)

- 税務申告書・納税証明書

- 主要契約の入出金エビデンス

知的財産関連書類:

- 商標登録証

- 特許出願・登録書類

- ソフトウェア関連の著作権帰属契約

- ドメイン所有権の証明

- コア技術者の知財帰属に関する誓約書(発明等届出義務の確認)

人事・労務関連書類:

- 創業チームの経歴書及び雇用契約書

- 全従業員の名簿

- 社会保険・厚生年金の加入状況

- 競業避止契約(コアメンバー)

- 就業規則(常時10人以上の事業場がある場合は届出義務あり)

法務関連書類:

- 過去の資金調達に関する契約書(J-KISS、エンジェル投資等)

- 主要な事業契約書(顧客、取引先、業務委託先)

- 賃貸借契約書

- 係属中または潜在的な訴訟・紛争の説明書

J-KISSからの転換に関する注意

シードラウンドでJ-KISSを利用して調達済みの場合、次のラウンド(シリーズA等)で優先株式への転換が発生する。DD段階で投資家が確認するポイントは以下の通り:

- J-KISS契約のキャップ(上限バリュエーション)とディスカウント率

- 転換時の希薄化シミュレーション

- 複数のJ-KISS投資家がいる場合の転換順序と優先関係

J-KISSの契約条件が後のラウンドの投資家にとって不利に見える場合、交渉が複雑化することがある。J-KISSを発行する時点で、将来の転換条件を意識しておくことが重要だ。

日本特有のDD論点

社会保険の未加入。 法人は健康保険と厚生年金への加入が義務付けられているが、初期のスタートアップでは未加入のまま運営しているケースがある。DD段階で発覚すると、投資家は遡及加入と保険料の清算を求めることが多い。

知的財産の帰属不明。 CTOが前職を退職して起業した場合、コアとなるコードが前職の知財と関係がないか?大学の研究者が共同創業者にいる場合、職務発明の帰属は明確か?これらは日本の特許法・著作権法のもとで厳しく確認される。

フリーランスへの業務委託。 2024年11月に施行されたフリーランス新法(特定受託事業者に係る取引の適正化等に関する法律)により、フリーランスとの業務委託契約に関するコンプライアンスが強化されている。書面による契約条件の明示、60日以内の報酬支払い等の義務が追加されたため、DDでフリーランスとの契約体制が確認される可能性が高い。

実務上のアドバイス

DDで最も苦痛なのは書類の量ではなく、「やったつもりだったのに実はやっていなかった」ことの発覚だ。社会保険の未加入、知財帰属契約の未締結、株主名簿の未更新——これらを事前に整理しておくことで、DDプロセスが大幅に加速し、投資家が問題を発見して条件を引き下げるリスクも回避できる。

第3フェーズ:投資契約書の締結

このフェーズで起きること

DDを通過した後、正式な法律文書の作成と締結に入る。日本のシードラウンドでは、以下の書類が中心となる。

主要書類チェックリスト

- 投資契約書(SPA/株式引受契約):投資額、バリュエーション、発行価格、クロージング条件、表明保証、違約責任を規定

- 株主間契約(SHA):株主間の権利義務関係を規定。優先権、取締役会構成、情報権、イグジットの方法等

- 定款変更案:種類株式(優先株式)の発行に伴う定款変更

- 表明保証書:創業者が会社の状況について書面で保証するもの

- 新株予約権割当契約(ストックオプション発行を含む場合)

主な交渉ポイント

優先残余財産分配権(Liquidation Preference)。 シードラウンドで最も一般的なのは、1倍非参加型の優先残余財産分配権だ。イグジット時に投資家がまず出資額を回収し、残りを持株比率に応じて分配する。投資家が参加型(Participating Preferred)を要求してきた場合、出資額の回収後にさらに按分で分配に参加する「二重取り」になる。シードラウンドでは非参加型を死守すべきだ。

拒否権(Veto Rights)。 投資家は重要事項について拒否権を要求するのが通常だ。合理的な範囲は5〜7項目で、以下が典型的:

以下の事項については、投資家の事前の書面による同意を要する:

(1)新株式、新株予約権その他の株式関連証券の発行

(2)1件あたり○○万円を超える事業または資産の取得

(3)関連当事者との非公正な条件での取引

(4)定款のうち投資家の優先的権利に関する条項の変更

(5)会社の解散、清算または破産手続の申立て

(6)会社の支配権に実質的な変更をもたらす組織再編または合併

投資家のリストが15項目を超え、「年間予算の承認」「役員の選任」「日常的な借入」なども含まれる場合は、経営の自主性が著しく制限される。合理的な閾値の設定を求めるべきだ。

創業者の拘束条項。 投資契約にはほぼ必ず、創業者のフルタイム専念義務、競業禁止、持株の譲渡制限が含まれる。注意すべきは:競業禁止の範囲が過度に広くないか(「会社の事業に関連するあらゆる分野」は不当に広い)。譲渡制限に個人的な資産管理や相続に関する例外が設けられているか。

表明保証の範囲。 投資家の弁護士は広範な表明保証のリストを作成する。創業者は各項目を精査し、不確実な事項には「創業者の知る限り」(to the best of founders' knowledge)という限定を付すべきだ。不確実な事項について絶対的な保証をしてはならない。

実務上のアドバイス

投資契約の交渉は通常、双方の弁護士が主導する。創業者がよく犯す間違いは、弁護士に完全に任せきりにして自分では条項の意味を理解しないことだ。弁護士は法的リスクを守ってくれるが、ビジネス上の判断は創業者にしかできない。

もう一つの典型的な失敗は、スピードを優先して重要条項で妥協すること。投資契約は一度きりの文書ではなく、次のラウンドで新たな契約に置き換えられるまで会社の生涯を通じて効力を持つ。今日節約した2日間の交渉時間が、3年後に解決不能なガバナンス問題になることがある。

第4フェーズ:株主間契約・定款変更

このフェーズで起きること

日本の会社法のもとでは、種類株式(優先株式)の発行には定款変更が必要であり、株主総会の特別決議を経なければならない。このフェーズでは、投資に伴う法的な器の整備を行う。

主要書類チェックリスト

種類株式・定款関連:

- 定款変更案(種類株式の内容を規定)

- 株主総会議事録(定款変更の特別決議)

- 種類株式の要項(優先配当、残余財産分配、議決権、取得条項、転換条項等)

ストックオプション関連:

- 新株予約権の発行要項

- 新株予約権割当契約書

- 株主総会議事録(新株予約権の発行決議)

- ストックオプション・プール管理台帳

ガバナンス関連:

- 取締役会設置に関する定款変更(取締役会を新設する場合)

- 取締役選任決議

- 取締役会規程

種類株式(優先株式)の設計ポイント

日本で発行される種類株式の典型的な権利内容は以下の通り:

- 優先配当権:普通株に先立って配当を受ける権利(シードでは配当率を低く設定するか省略も可)

- 優先残余財産分配権:1倍非参加型が標準

- 普通株への転換権:投資家の任意で普通株に転換可能

- 取得請求権・取得条項:IPO時に普通株へ自動転換される条項

- 議決権:普通株と同等、または特定事項について種類株主総会で拒否権を行使

種類株式の内容は登記簿に記載される公開情報となるため、具体的なバリュエーションや投資条件は投資契約書・株主間契約に規定し、種類株式の要項には法的に必要な最低限の事項のみ記載するのが一般的だ。

エンジェル税制の活用

日本にはスタートアップへの投資を税制面で優遇する「エンジェル税制」がある。投資家がエンジェル税制の適用を受けるためには、会社が一定の要件を満たし、都道府県への確認申請が必要だ。DD段階で投資家から確認申請への協力を求められることがあるので、事前に要件を確認しておくとよい。

実務上のアドバイス

ストックオプションの設計で最も重要なのは、税制適格要件を満たすことだ。税制適格ストックオプション(租税特別措置法第29条の2)は、行使時の課税を売却時まで繰り延べられるため、従業員にとって大きなメリットがある。要件は細かいが、主なポイントは以下の通り:

- 付与対象者は取締役・従業員(一定の要件あり)

- 権利行使価格は付与時の時価以上

- 年間行使限度額は1,200万円以下(2024年の税制改正で引き上げ)

- 権利行使は付与決議から2年後〜10年以内

弁護士と税理士の双方に確認し、要件を1つでも落とさないよう注意すべきだ。

第5フェーズ:クロージング・登記変更

このフェーズで起きること

全ての書類が署名された後、クロージング(交割)に入る。クロージングの本質は、投資家が出資金を払い込み、会社が登記変更を完了し、投資家が正式に株主となること。

簡単に聞こえるが、実際にはこのフェーズが最も遅延しやすい。特に登記変更に関わる部分だ。

主要書類チェックリスト

クロージング書類:

- クロージング確認書(Closing Certificate)

- 払込金の入金確認書(銀行の残高証明)

- 出資証明書

- 株主名簿の書換請求書

登記変更書類:

- 株主総会議事録(増資・定款変更の決議)

- 取締役会議事録(募集事項の決定を取締役会に委任している場合)

- 変更後の定款

- 資本金の額の計上に関する証明書

- 払込みがあったことを証する書面

- 登記申請書

登記変更に関する注意事項

日本では、株式の発行・定款変更は法務局への登記が必要だ。登記申請から完了まで通常1〜2週間かかるが、法務局の混雑状況や書類の補正によって延びることもある。

司法書士に依頼するのが一般的で、費用はシードラウンドの登記一式で15〜30万円程度。種類株式の発行を伴う場合は定款変更の登記も必要で、登録免許税も加算される。

投資契約書では、工商登記(会社の登記簿)に公開される情報と非公開の情報を意識的に区別する。種類株式の内容は登記簿に記載されるが、バリュエーション、投資家の拒否権の詳細、表明保証の内容等は投資契約書・株主間契約にのみ記載し、登記簿には現れない。

クロージング前提条件

投資契約には通常、クロージングの前提条件(Conditions Precedent)が定められ、全ての前提条件が充足されて初めて投資家は払い込みを行う。典型的な前提条件:

- 会社の表明保証がクロージング日においても真実かつ正確であること

- 必要な株主総会決議・取締役会決議が完了していること

- ストックオプション・プールが設定されていること

- コアメンバーの雇用契約・競業避止契約が締結されていること

- 重大な不利益変更(MAC)が発生していないこと

前提条件が期日までに充足されない場合、投資家と協議の上で「前提条件の放棄書」を取り交わすこともあるが、最善策は全ての条件を事前に満たしておくことだ。

実務上のアドバイス

クロージング段階で最も重要な原則は、投資家の払い込みが完了する前に、不可逆的な登記変更をしないことだ。正しい順序は——全ての書類の署名→前提条件の充足→投資家の払い込み→登記変更の申請。先に登記を変更して投資家を株主として登記したのに払い込みがなされない場合、極めて複雑な法的紛争になる。

全体タイムライン

| フェーズ | 期間 | 主要書類 | 主な担当 |

|---|---|---|---|

| TS交渉 | 1〜2週間 | Term Sheet、BP、Cap Table | 創業者+投資家 |

| DD | 2〜4週間 | 会社基礎/財務/法務/知財の全書類 | 創業者+投資家弁護士 |

| 投資契約 | 1〜2週間 | SPA、SHA、定款変更案 | 双方弁護士 |

| 株主間契約・定款 | 1〜2週間 | 種類株式要項、SO設計 | 創業者弁護士 |

| クロージング | 2〜4週間 | 払込確認、登記変更書類 | 創業者+司法書士 |

合計:7〜14週間。

主要条項テンプレート(実務で使える参考例)

資金調達の書類で繰り返し登場するリスクの高い条項がある。以下は、交渉のベースラインとして使える標準的な表現だ。

希薄化防止条項(広義加重平均方式)

本ラウンド以降に、当社がA種優先株式の発行価格を下回る1株あたりの価格で新株式を発行した場合(以下「ダウンラウンド」という)、A種優先株式の転換価格は、以下の算式により広義加重平均方式で調整されるものとする。

調整後転換価格 = 調整前転換価格 ×(既発行株式総数 + 調整前転換価格により発行し得る新株式数)÷(既発行株式総数 + 実際に発行された新株式数)

上記「既発行株式総数」には、全ての普通株式、発行済ストックオプションの行使により取得し得る普通株式、及び全ての種類株式を転換比率に基づき換算した普通株式を含む。ストックオプション・プールのうち未割当分は上記計算に含まない。

優先残余財産分配権(1倍非参加型——創業者有利、シード標準)

当社に清算事件(解散、合併による消滅、株式交換・株式移転による完全子会社化、事業の全部又は実質的に全部の譲渡を含む)が生じた場合、A種優先株主は、普通株主に先立ち、A種優先株式1株につき払込金額に相当する金額(未払配当金を含む)の残余財産の分配を受ける権利を有する。A種優先株主が上記優先分配を受けた後、残余財産がある場合は、普通株主に対して持株比率に応じて分配される。A種優先株主は優先分配後の残余財産の分配には参加しない。

知的財産帰属確認書(テンプレート)

知的財産権帰属確認書

私(氏名:___)は、以下の事項を確認し、誓約いたします。

私は、株式会社___(以下「当社」)に入社する以前に、前職その他の第三者に帰属する知的財産又は営業秘密を当社に持ち込み、又は当社の業務に使用したことはありません。

私が当社在職中に開発、創作した当社の業務に関連する全ての技術的成果、ソフトウェア、デザイン及びその他の知的財産は、職務発明・職務著作として当社に帰属するものであることを確認いたします。

私の知る限り、当社の現在の主要技術及び製品は、いかなる第三者の知的財産権をも侵害しておらず、第三者から知的財産権に関する請求を受けるおそれは認識しておりません。

上記の誓約に反する事実が判明した場合、当社が被る一切の損害を賠償する責任を負います。

署名:___ 日付:___

VDRフォルダ構成テンプレート

VDR(バーチャルデータルーム)で以下の構成で書類を整理すると、DDプロセスを大幅に加速できる。

01_会社登記・設立書類/

- 登記簿謄本(履歴事項全部証明書)

- 定款(現行版)

- 株主名簿

- 株主総会議事録・取締役会議事録(過去全て)

02_株主構成・資本政策/

- Cap Table(完全版、潜在株式を含む)

- 過去の資金調達契約(J-KISS、エンジェル投資等)

- ストックオプション割当台帳

03_財務書類/

- 決算書(直近2期分)

- 月次試算表(直近12か月)

- 税務申告書・納税証明書

- 主要契約の入出金エビデンス

04_知的財産/

- 商標登録証

- 特許出願・登録書類

- 知財帰属契約・発明届出関連

- ドメイン所有権証明

05_事業契約/

- 主要顧客との契約書(上位5〜10社)

- 取引先・業務委託先との契約書

- 賃貸借契約書

- 業務提携契約書

06_人事・労務/

- 創業メンバーの雇用契約書

- 競業避止契約書

- 社会保険加入状況の証明

- 就業規則

- フリーランス業務委託契約書

07_その他/

- 許認可・届出関連書類

- 係属中の訴訟・紛争の説明(該当がある場合)

- エンジェル税制の確認申請書類(該当がある場合)

この構成で整理されたVDRがあれば、投資家の弁護士は1〜2週間で基礎的な審査を完了できる。書類が散逸していると、同じ作業に4〜6週間かかることもある。AiDocXのバーチャルデータルーム機能を使えば、追跡記録付きで安全に投資チームとこれらの書類を共有できる。

5つの普遍的原則

最後に、資金調達のどの段階にいるとしても覚えておくべき5つの原則を挙げる。

第一に、早めに弁護士を起用すること。 シードラウンドの弁護士費用は50万〜150万円程度。高いと感じるかもしれないが、穴のある投資契約がもたらす損失は弁護士費用の100倍になりうる。VC投資の経験がある弁護士事務所を選ぶこと。

第二に、全ての書類を並行して進めること。 DDが終わってから投資契約を準備し、投資契約が終わってからストックオプションを設計する——というシーケンシャルな進め方ではなく、並行して推進することで全体のプロセスを2〜3週間短縮できる。

第三に、文書管理システムを構築すること。 資金調達では数十の書類の複数バージョンを扱う。メールやチャットでファイルを送り合っていると、クロージング段階で最終署名版が見つからなくなる。TS段階からVDRやドキュメント管理ツールで一元管理を始めるべきだ。

第四に、全ての口頭合意を文書化すること。 資金調達の交渉では、多くの合意が電話や対面で行われる。重要なコミュニケーションの後は、すぐにメールで合意事項をまとめ、相手方に確認を求めること。「あの時そう決めた」は、書面記録がなければ無かったのと同じだ。

第五に、取引のモメンタムを維持すること。 資金調達の最大の敵は遅延だ。1日遅れるごとに、予期しない変化が起きる確率が上がる——市場環境の変化、投資家の内部事情、競合の動き。TSを受け取ったら全速力で進め、6〜8週間でのクロージングを目標にすべきだ。

シードラウンドの資金調達は楽なプロセスではないが、神秘的なプロセスでもない。各ステップで何をすべきか、どの書類を準備すべきか、何に注意すべきかを明確に理解していれば、「未知の不安」は「管理可能なプロジェクト」に変わる。このガイドをプロジェクト管理マニュアルとして、一つずつ確実に進めていこう。

AiDocXブログをもっと見る

希薄化防止条項をわかりやすく解説:創業者が押さえるべきポイント(2026年版)

投資契約における希薄化防止条項について、創業者向けにわかりやすく解説します。フルラチェットと加重平均の仕組み、ダウンラウンドで何が起こるのか、それぞれが持分にどう影響するのかを、具体的な計算例とすぐ使える条項テンプレート付きで紹介します。

プレAラウンド資金調達:創業者のための完全ドキュメントチェックリスト(2026年版)

プレA(ブリッジ)ラウンドとは何か、シードやシリーズAとどう違うのか、どう評価されるのか、そして素早くクロージングするために必要な書類一式——タームシート、資本政策表、財務モデル、データルーム、投資契約書——を徹底解説。

契約書とチャット:どんな文書にもAIで質問する方法(2026年版)

AIを使って契約書とチャットする方法を解説。30ページを読み込む代わりに、条項・期限・リスクについて普通の言葉でAIに質問できます。仕組み、何を聞くべきか、そしてChatGPTに貼り付けるより専用のAI契約レビューツールが優れている理由まで。