อธิบายเงื่อนไขป้องกันการลดสัดส่วน (Anti-Dilution): สิ่งที่ผู้ก่อตั้งต้องรู้ (2026)

คู่มือสำหรับผู้ก่อตั้งว่าด้วยเงื่อนไขป้องกันการลดสัดส่วน (anti-dilution) ในสัญญาการลงทุน — กลไก full ratchet และ weighted-average ทำงานอย่างไร เกิดอะไรขึ้นเมื่อระดมทุนราคาต่ำลง (down round) และแต่ละทางเลือกกระทบหุ้นของคุณอย่างไร พร้อมตัวอย่างการคำนวณและเทมเพลตเงื่อนไขที่นำไปใช้ได้ทันที

อธิบายเงื่อนไขป้องกันการลดสัดส่วน (Anti-Dilution): สิ่งที่ผู้ก่อตั้งต้องรู้

คุณระดมทุนรอบ Series A ที่มูลค่ากิจการ 100 ล้านดอลลาร์ นักลงทุนใส่เงิน 20 ล้านดอลลาร์เพื่อแลกกับ 20% ของบริษัท และคุณยังถือหุ้นอยู่ 60% หนึ่งปีต่อมาตลาดพลิกผัน รอบ Series B ของคุณถูกตีราคาที่ 50 ล้านดอลลาร์ คุณคิดว่าตัวเองยังถือหุ้นส่วนใหญ่อยู่ — จนกระทั่งทนายอธิบายว่าเงื่อนไขป้องกันการลดสัดส่วน (anti-dilution) ในสัญญา Series A ของคุณเพิ่งลดสัดส่วนหุ้นของคุณลงเหลือ 46% อย่างเงียบ ๆ

นี่ไม่ใช่เรื่องสมมติ ทุก ๆ ปีมีผู้ก่อตั้งเซ็น term sheet โดยไม่ได้อ่านข้อความเรื่อง anti-dilution อย่างละเอียด และเพิ่งจะรู้ว่ามันมีราคาเท่าไรก็ต่อเมื่อการ ระดมทุนราคาต่ำลง (down round) เกิดขึ้นจริง เมื่อถึงตอนนั้นกลไกก็ถูกล็อกไว้แล้ว

คู่มือนี้เป็นการอธิบายเรื่องการป้องกันการลดสัดส่วนแบบเข้าใจง่ายและเน้นมุมมองของผู้ก่อตั้ง ว่ามันคืออะไร ทำไมนักลงทุนถึงยืนกรานต้องมี ความแตกต่างระหว่างสูตร full ratchet กับ weighted-average ตัวอย่างการคำนวณจริง เทมเพลตเงื่อนไขที่คุณปรับใช้ได้ วิธีที่มันมีปฏิสัมพันธ์กับเงื่อนไขอื่น ๆ และวิธีเจรจา หากคุณกำลังเตรียมรอบ seed หรือกำลังทบทวน term sheet สิ่งนี้อาจช่วยรักษาสัดส่วนการถือหุ้นของคุณไว้ได้หลายเปอร์เซ็นต์

เงื่อนไขป้องกันการลดสัดส่วนคืออะไร?

เงื่อนไขป้องกันการลดสัดส่วน (anti-dilution) ปกป้องสัดส่วนการถือหุ้นของนักลงทุนเมื่อบริษัทขายหุ้นในภายหลังที่ ราคาต่อหุ้นต่ำกว่า ราคาที่พวกเขาจ่ายไป ตรรกะนั้นเรียบง่าย: หากคุณออกหุ้นใหม่ในราคาต่ำกว่าราคาของรอบก่อนหน้า (down round) หุ้นบุริมสิทธิ (preferred stock) ของนักลงทุนรายเดิมจะแปลงเป็นหุ้นสามัญที่ราคาแปลงสภาพซึ่งถูกปรับให้ต่ำลง — ทำให้พวกเขาได้หุ้น มากขึ้น เพื่อชดเชยมูลค่าที่ลดลง

ที่สำคัญคือ หุ้นส่วนเกินเหล่านั้นไม่ได้ปรากฏขึ้นมาจากที่ไหน มันไปลดสัดส่วนของทุกคนที่ ไม่ได้ รับการคุ้มครอง — ส่วนใหญ่คือผู้ก่อตั้งและกองหุ้นสำหรับพนักงาน (option pool)

ทำไมนักลงทุนถึงต้องการมัน

นักลงทุนที่เข้ามาลงทุนที่มูลค่ากิจการสูงกำลังเดิมพันกับตัวเลขคาดการณ์ของคุณ anti-dilution จึงเปรียบเสมือนประกันราคาที่ป้องกันความเสี่ยงหากการเดิมพันนั้นผิดพลาด:

- การชดเชยเมื่อเกิด down round หากมูลค่าของบริษัทลดลง นักลงทุนรายแรกจะไม่ต้องแบกรับความเสียหายทั้งหมดที่ราคาสูงเดิมของตน

- การป้องกันความเสี่ยงจากข้อมูลที่ไม่เท่าเทียม นักลงทุนพึ่งพาตัวเลขและแผนที่คุณนำเสนอ anti-dilution ช่วยลดต้นทุนของพวกเขาหากความเป็นจริงต่ำกว่าที่คาดการณ์ไว้

- แนวปฏิบัติมาตรฐาน เกือบทุกรอบการลงทุนของสถาบันที่มีการตีราคาจะมีการป้องกันการลดสัดส่วนในรูปแบบใดรูปแบบหนึ่ง

นี่ไม่ใช่ "เงื่อนไขที่โลภมาก" แต่เป็นกลไกมาตรฐานที่มีมานานหลายทศวรรษในการระดมทุนแบบ venture คำถามที่แท้จริงคือ ประเภทไหน ที่คุณตกลง และ ตั้งค่าพารามิเตอร์อย่างไร — เพราะทางเลือกเหล่านี้ทำให้ผลลัพธ์แตกต่างกันอย่างมาก

กลไก Anti-Dilution ทั้งสามแบบ

มีโครงสร้างที่พบได้บ่อยอยู่สามแบบ และผลกระทบต่อผู้ก่อตั้งมีตั้งแต่เบาไปจนถึงรุนแรง

| ประเด็น | Full Ratchet | Broad-Based Weighted Average | Narrow-Based Weighted Average |

|---|---|---|---|

| ปรับอย่างไร | ราคาแปลงสภาพลดลงเท่ากับราคาของรอบใหม่ | ปรับตามสูตรถ่วงน้ำหนัก | สูตรเดียวกัน แต่ฐานหุ้นเล็กกว่า |

| ผลกระทบต่อผู้ก่อตั้ง | รุนแรง — ปรับเต็มที่แม้ระดมทุนเพียงเล็กน้อย | เบา — ปรับตามขนาดของ down round | ปานกลาง — รุนแรงกว่าแบบ broad-based |

| พบบ่อยแค่ไหน | หายาก มีเฉพาะเมื่อนักลงทุนมีอำนาจต่อรองสูงมาก | พบบ่อยที่สุด — มาตรฐานของตลาด | พบเป็นครั้งคราว |

| เป็นมิตรกับผู้ก่อตั้ง | ★☆☆☆☆ | ★★★★☆ | ★★★☆☆ |

Full Ratchet

เวอร์ชันที่รุนแรงที่สุดสำหรับผู้ก่อตั้ง ไม่ว่า down round จะเล็กแค่ไหน ราคาแปลงสภาพของนักลงทุนรายเดิมจะลดลงไปเท่ากับราคาใหม่ที่ต่ำกว่านั้นทั้งหมด หากพวกเขาซื้อที่ 10 ดอลลาร์ต่อหุ้น แล้วต่อมาคุณขายหุ้น จำนวนเล็กน้อย ที่ 5 ดอลลาร์ ราคาแปลงสภาพของพวกเขาจะกลายเป็น 5 ดอลลาร์ — เท่ากับเพิ่มจำนวนหุ้นของพวกเขาเป็นสองเท่า ผู้ก่อตั้งและพนักงานต้องแบกรับต้นทุนทั้งหมด

Broad-Based Weighted Average

โครงสร้างที่พบบ่อยที่สุดในตลาด ใช้สูตรถ่วงน้ำหนักเพื่อกระจายผลกระทบของ down round ระหว่างผู้ถือหุ้นเดิมและผู้ถือหุ้นใหม่ ยิ่ง down round เล็กเมื่อเทียบกับขนาดบริษัท การปรับก็ยิ่งน้อย

ราคาแปลงสภาพใหม่ = ราคาแปลงสภาพเดิม × (A + B) / (A + C)

A = จำนวนหุ้นที่ออกจำหน่ายก่อน down round แบบ fully diluted

(หุ้นสามัญทั้งหมด, หุ้นบุริมสิทธิทั้งหมดที่แปลงสภาพแล้ว, และ options ที่ให้ไปแล้ว)

B = จำนวนหุ้นที่เงินลงทุนใหม่จะซื้อได้ที่ราคาเดิม

C = จำนวนหุ้นที่ออกจริงใน down round

Narrow-Based Weighted Average

สูตรเดียวกัน แต่ A ถูกนิยามให้แคบกว่า — โดยทั่วไปนับเฉพาะหุ้นบุริมสิทธิที่ออกจำหน่าย ไม่รวมหุ้นสามัญและ option pool ตัวส่วนที่เล็กลงหมายถึงการปรับที่มากขึ้น จึงเอื้อต่อนักลงทุน มันอยู่ตรงกลางระหว่าง broad-based กับ full ratchet

ตัวอย่างการคำนวณจริง

ตัวเลขทำให้เห็นความแตกต่างได้ชัดเจน นี่คือสถานการณ์ตั้งต้นแบบง่าย ๆ

จุดเริ่มต้น

| รายการ | มูลค่า |

|---|---|

| มูลค่ากิจการก่อนลงทุน (Series A) | 100 ล้านดอลลาร์ |

| ระดมทุน Series A | 20 ล้านดอลลาร์ |

| สัดส่วนของนักลงทุน | 20% |

| ราคาต่อหุ้น | 10.00 ดอลลาร์ |

| จำนวนหุ้นทั้งหมด (หลัง A) | 10,000,000 |

| สัดส่วนของผู้ก่อตั้ง | 60% (6,000,000 หุ้น) |

| Option pool | 20% (2,000,000 หุ้น) |

The Down Round

Series B ถูกตีราคาที่มูลค่ากิจการ 50 ล้านดอลลาร์ — 5.00 ดอลลาร์ต่อหุ้น — ระดมทุน 5 ล้านดอลลาร์ และออกหุ้นใหม่ 1,000,000 หุ้น

ผลลัพธ์ภายใต้แต่ละกลไก

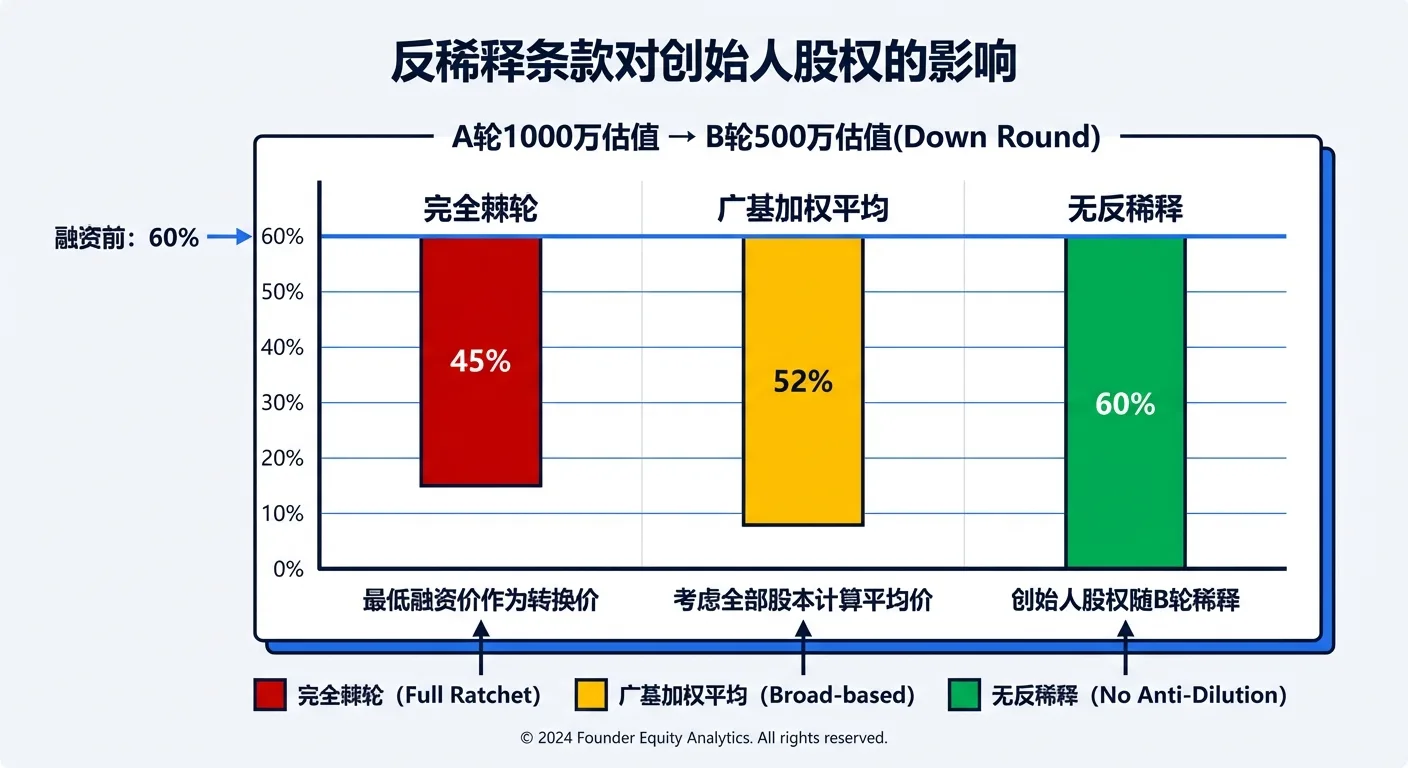

| ตัวชี้วัด | ไม่มี Anti-Dilution | Full Ratchet | Broad-Based WA | Narrow-Based WA |

|---|---|---|---|---|

| ราคาแปลงสภาพ Series A | 10.00 ดอลลาร์ | 5.00 ดอลลาร์ | 9.09 ดอลลาร์ | 8.33 ดอลลาร์ |

| หุ้น Series A | 2,000,000 | 4,000,000 | 2,200,000 | 2,400,000 |

| จำนวนหุ้นทั้งหมด (หลัง B) | 11,000,000 | 13,000,000 | 11,200,000 | 11,400,000 |

| สัดส่วน Series A | 18.2% | 30.8% | 19.6% | 21.1% |

| สัดส่วนผู้ก่อตั้ง | 54.5% | 46.2% | 53.6% | 52.6% |

| ผู้ก่อตั้งสูญเสียเทียบกับกรณีพื้นฐาน | — | −8.3 จุด | −0.9 จุด | −1.9 จุด |

การคำนวณแบบ broad-based weighted average:

A = 10,000,000 (หุ้นทั้งหมด, fully diluted)

B = 5,000,000 ดอลลาร์ ÷ 10 ดอลลาร์ = 500,000

C = 5,000,000 ดอลลาร์ ÷ 5 ดอลลาร์ = 1,000,000

ราคาใหม่ = 10 ดอลลาร์ × (10,000,000 + 500,000) / (10,000,000 + 1,000,000)

= 10 ดอลลาร์ × 10,500,000 / 11,000,000 = 9.09 ดอลลาร์

หุ้น Series A ใหม่ = 20,000,000 ดอลลาร์ ÷ 9.09 ดอลลาร์ = 2,200,000

ประเด็นสำคัญ: ใน down round เดียวกัน full ratchet ทำให้ผู้ก่อตั้งเสียสัดส่วนการถือหุ้นไป 8.3 จุด ในขณะที่ broad-based weighted average เสียไปไม่ถึง 1 จุด นี่คือเหตุผลว่าทำไม ประเภท ของ anti-dilution — ไม่ใช่แค่การมีอยู่ของมัน — จึงเป็นหนึ่งในทางเลือกที่ส่งผลกระทบมากที่สุดใน term sheet ของคุณ

เทมเพลตเงื่อนไขที่นำไปใช้ได้ทันที

ปรับเทมเพลตเหล่านี้ให้เข้ากับดีลของคุณ และทบทวนควบคู่ไปกับสัญญาระหว่างผู้ถือหุ้นของคุณ

Broad-Based Weighted Average

มาตรา X — การปรับป้องกันการลดสัดส่วน หากภายหลังการปิดรอบนี้ บริษัทออกหลักทรัพย์ประเภททุนเพิ่มเติมในราคาต่อหุ้นที่ต่ำกว่าราคาออกเดิม (Original Issue Price) ของหุ้นบุริมสิทธิ (การออกหุ้นที่ก่อให้เกิดการลดสัดส่วน หรือ "Dilutive Issuance") ราคาแปลงสภาพ (Conversion Price) ของหุ้นบุริมสิทธิดังกล่าวให้ปรับดังนี้:

ราคาแปลงสภาพใหม่ = ราคาแปลงสภาพเดิม × (A + B) / (A + C)

โดยที่:

- A = จำนวนหุ้นที่ออกจำหน่ายทั้งหมด ณ ทันทีก่อน Dilutive Issuance บนพื้นฐาน fully diluted (รวมหุ้นสามัญทั้งหมด หุ้นบุริมสิทธิทั้งหมดที่แปลงสภาพแล้ว และ options ที่ให้ไปแล้วแต่ยังไม่ใช้สิทธิ)

- B = จำนวนหุ้นที่มูลค่าตอบแทนรวมของ Dilutive Issuance จะซื้อได้ที่ราคาแปลงสภาพเดิม

- C = จำนวนหุ้นใหม่ที่ออกจริงใน Dilutive Issuance

การปรับมีผลโดยอัตโนมัติทันทีที่เกิด Dilutive Issuance แต่ละครั้ง

Full Ratchet

มาตรา X — การปรับป้องกันการลดสัดส่วนแบบ Full Ratchet หากภายหลังการปิดรอบนี้ บริษัทออกหลักทรัพย์ประเภททุนเพิ่มเติมในราคาต่อหุ้นที่ต่ำกว่าราคาออกเดิม (Original Issue Price) ของหุ้นบุริมสิทธิ ("Dilutive Issuance") ราคาแปลงสภาพของหุ้นบุริมสิทธิดังกล่าวให้ปรับโดยอัตโนมัติให้เท่ากับราคาต่อหุ้นที่ต่ำที่สุดที่หลักทรัพย์ประเภททุนใหม่นั้นถูกออกใน Dilutive Issuance

Pay-to-Play

มาตรา X — Pay-to-Play ในการระดมทุนที่เข้าเกณฑ์ (a "Qualified Financing") ผู้ถือหุ้นบุริมสิทธิแต่ละรายต้องเข้าร่วมตามสัดส่วนการถือหุ้นของตน ผู้ถือหุ้นรายใดที่ไม่เข้าร่วมอย่างน้อยตามสัดส่วนที่กำหนด (วัดบนพื้นฐาน fully diluted) จะมีหุ้นบุริมสิทธิของตนแปลงเป็นหุ้นสามัญโดยอัตโนมัติ อันเป็นการสละสิทธิได้รับชำระคืนก่อน (liquidation preference) สิทธิป้องกันการลดสัดส่วน และสิทธิพิเศษอื่น ๆ ภายใต้สัญญานี้

ข้อยกเว้นและการกันออก (Carve-Outs)

มาตรา X — การออกหุ้นที่ยกเว้น การออกหุ้นดังต่อไปนี้ไม่ถือเป็น "Dilutive Issuance" และไม่ก่อให้เกิดการปรับป้องกันการลดสัดส่วนใด ๆ:

(ก) options หรือหุ้นที่มีข้อจำกัดซึ่งออกให้แก่พนักงาน กรรมการ หรือที่ปรึกษา ภายใต้แผนจูงใจด้านทุนที่ได้รับอนุมัติจากคณะกรรมการ สูงสุดไม่เกิน [15]% ของโครงสร้างทุนบนพื้นฐาน fully diluted ของบริษัท (ข) หุ้นที่ออกอันเป็นผลจากการแยกหุ้น การรวมหุ้น หรือการจ่ายหุ้นปันผล (ค) หุ้นที่ออกจากการใช้สิทธิหรือการแปลงสภาพหลักทรัพย์ที่ออกจำหน่ายอยู่แล้ว ณ วันปิดรอบนี้ (ง) การออกหุ้นใด ๆ ที่การปรับป้องกันการลดสัดส่วนได้รับการสละสิทธิเป็นลายลักษณ์อักษรโดยผู้ถือหุ้นบุริมสิทธิเสียงข้างมาก (จ) หุ้นที่ออกในความเกี่ยวเนื่องกับความร่วมมือเชิงพาณิชย์เชิงกลยุทธ์ที่ได้รับอนุมัติจากคณะกรรมการ (รวมถึงกรรมการฝ่ายนักลงทุน)

มันมีปฏิสัมพันธ์กับเงื่อนไขอื่น ๆ อย่างไร

anti-dilution ไม่เคยทำงานอย่างโดดเดี่ยว มีปฏิสัมพันธ์สามอย่างที่สำคัญที่สุด

กับ Liquidation Preference

สิทธิได้รับชำระคืนก่อน (liquidation preference) กำหนดว่าใครได้รับเงินก่อนในกรณีขายกิจการหรือเลิกกิจการ เมื่อ anti-dilution ถูกกระตุ้น นักลงทุนจะถือหุ้นที่แปลงสภาพแล้วมากขึ้น — เงื่อนไขทั้งสองจึงทบกัน หุ้นบุริมสิทธิแบบมีส่วนร่วม (participating preferred) บวกกับ full ratchet คือส่วนผสมที่แย่ที่สุดสำหรับผู้ก่อตั้ง: นักลงทุนได้เงินคืนก่อน และ ยังได้ส่วนแบ่งจากส่วนที่เหลือด้วยสัดส่วนที่ถูกปรับให้สูงขึ้น หากคุณจำใจต้องรับ full ratchet จงผลักดันอย่างหนักให้คงสิทธิได้รับชำระคืนก่อนไว้ที่แบบ 1x ธรรมดาที่ไม่มีส่วนร่วม (non-participating)

กับสิทธิตามสัดส่วน (Pro-Rata Rights)

สิทธิตามสัดส่วน (pro-rata rights) ช่วยให้นักลงทุนรักษาสัดส่วนการถือหุ้นในรอบต่อ ๆ ไป ปัญหาคือ นักลงทุนบางรายต้องการการคุ้มครองแบบ anti-dilution โดยไม่ ต้องใส่เงินใหม่เข้ามาใน down round เงื่อนไข pay-to-play แก้ปัญหานี้ได้ — นักลงทุนที่ไม่เข้าร่วมในรอบถัดไปจะสูญเสียการคุ้มครองแบบ anti-dilution ของตน

กับหุ้นของผู้ก่อตั้งและพนักงาน

หุ้นใหม่ที่เกิดจากการปรับ anti-dilution มาจากทุกคนที่ไม่ได้รับการคุ้มครอง — ผู้ก่อตั้งและ option pool ดังนั้น down round จึงกัดกร่อนมูลค่า optionของทีมคุณ ไม่ใช่แค่สัดส่วนของคุณเอง จงวางแผน cap table โดยเผื่อกันชนไว้ และอธิบายความเสี่ยงนี้อย่างชัดเจนต่อทีมของคุณเมื่อคุณให้ options

กลยุทธ์การเจรจาสำหรับผู้ก่อตั้ง

- ยืนกรานเรื่อง broad-based weighted average ดีล venture ส่วนใหญ่อย่างท่วมท้นใช้แบบนี้ หากนักลงทุนเรียกร้อง full ratchet ให้ถือว่านั่นเป็นสัญญาณเตือนว่าความสัมพันธ์ที่เหลือจะเป็นอย่างไร

- ขอ pay-to-play มันเป็นมิตรกับผู้ก่อตั้ง: นักลงทุนจะรักษาการคุ้มครองไว้ได้ก็ต่อเมื่อพวกเขายังสนับสนุนคุณต่อไป มันหยุดยั้งนักลงทุนที่เฉื่อยชาไม่ให้ลดสัดส่วนของคุณโดยไม่ต้องควักเงิน

- เจรจากำหนดราคาขั้นต่ำ (price floor) จำกัดการปรับ — ตัวอย่างเช่น ราคาแปลงสภาพต้องไม่ต่ำกว่า 50% ของราคาเดิม สิ่งนี้จำกัดความเสียหายจาก down round ที่รุนแรง

- เพิ่มกรอบเวลา anti-dilution อาจถูกจำกัดขอบเขตให้ใช้กับการออกหุ้นภายใน เช่น 24–36 เดือนนับจากวันปิดรอบ หลังจากนั้นการคุ้มครองก็สิ้นสุดลง

- ขยายรายการยกเว้น (carve-outs) ยิ่งรายการการออกหุ้นที่ได้รับการยกเว้นของคุณกว้างเท่าไร — การให้ options, การแปลงสภาพตราสารหนี้, การระดมทุนสะพาน (bridge financing), ความร่วมมือเชิงกลยุทธ์ — anti-dilution ก็ยิ่งถูกกระตุ้นได้น้อยลงเท่านั้น

คำถามที่พบบ่อย

หากผมมั่นใจว่าจะไม่มีวันทำ down round เลย anti-dilution ยังสำคัญอยู่ไหม? สำคัญ วัฏจักรตลาด แรงกระแทกทางเศรษฐกิจมหภาค และการเติบโตที่ช้ากว่าแผน ล้วนก่อให้เกิด down round ที่ไม่มีผู้ก่อตั้งคนไหนวางแผนไว้ ยิ่งกว่านั้น ประเภท ของ anti-dilution บน cap table ของคุณยังส่งผลต่อว่านักลงทุนในอนาคตจะอยากเข้ามาหรือไม่ — นักลงทุนใหม่จะประเมินว่าการคุ้มครองที่มีอยู่จะปฏิบัติต่อพวกเขาอย่างไร

ผมจะไม่มี anti-dilution เลยได้ไหม? ในทางทฤษฎีได้ แต่ในทางปฏิบัติแทบเป็นไปไม่ได้ มันเป็นความคาดหวังพื้นฐานสำหรับนักลงทุนสถาบัน หากคุณมีอำนาจต่อรองสูง (มี term sheet หลายฉบับแข่งขันกัน) คุณสามารถได้เงื่อนไขที่เป็นมิตรกับผู้ก่อตั้ง — broad-based weighted average, pay-to-play, carve-outs ที่กว้าง — แต่การตัดมันออกไปทั้งหมดนั้นหายากมาก

Option pool ของพนักงานก็ถูกลดสัดส่วนด้วยไหม? ใช่ หุ้นจาก anti-dilution ไปลดสัดส่วนของผู้ถือหุ้นที่ไม่ได้รับการคุ้มครองทุกราย รวมถึง option pool ด้วย — ซึ่งหมายความว่า down round ลดมูลค่า options ของทีมคุณอย่างเงียบ ๆ นำสิ่งนี้มาพิจารณาเมื่อคุณกำหนดขนาดและจัดสรร pool

การแปลงสภาพ SAFE หรือ convertible note กระตุ้น anti-dilution หรือไม่? ขึ้นอยู่กับ carve-outs ของคุณ เงื่อนไขที่ร่างมาอย่างดีมักจะยกเว้นการแปลงสภาพของตราสารที่ออกจำหน่ายอยู่แล้ว เนื่องจากเงื่อนไขของมันถูกกำหนดตายตัวตั้งแต่ตอนออก แต่หากตราสารหนี้แปลงสภาพในราคาต่ำกว่าราคาของรอบก่อนหน้าและไม่ได้ถูกยกเว้นไว้อย่างชัดเจน มันก็สามารถกระตุ้นการปรับได้

down round เกิดขึ้นไปแล้ว — ตอนนี้ผมทำอะไรได้บ้าง? มีทางเลือกอยู่ไม่กี่ทาง: เจรจาให้สละสิทธิการปรับบางส่วนหรือทั้งหมดเพื่อแลกกับความร่วมมือในรอบนั้น; ขอให้เงื่อนไขของนักลงทุนใหม่จำกัดสิทธิ anti-dilution ของนักลงทุนเดิม; เติม option pool ใหม่เพื่อฟื้นสัดส่วนของทีมกลับมาบางส่วน; หรือหากมูลค่ากิจการฟื้นตัว ก็รีเซ็ตหรือยกเลิกการปรับเดิมในรอบอนาคต

บทสรุป

anti-dilution ดูเหมือนเป็นเชิงอรรถทางเทคนิคเล็ก ๆ แต่มันกำหนดว่าคุณจะเก็บบริษัทของคุณไว้ได้มากแค่ไหนในช่วงเวลาที่เจ็บปวดที่สุด — เมื่อมูลค่ากิจการลดลง ช่องว่างระหว่าง full ratchet กับ broad-based weighted average อาจเป็นความแตกต่างระหว่างการยังคงนำบริษัทของคุณต่อไป กับการกลายเป็นผู้ถือหุ้นเสียงข้างน้อย จงยืนกรานเรื่อง weighted average ขอ pay-to-play ขยาย carve-outs และจำลองกรณีเลวร้ายที่สุดเสมอก่อนที่คุณจะลงนาม

เมื่อ term sheet หรือสัญญาการลงทุนมาถึง อัปโหลดไปที่ AiDocX แล้วให้ AI อธิบายเงื่อนไข anti-dilution — full ratchet หรือ weighted average, มันมีราคาเท่าไรสำหรับคุณ และควรผลักดันต่อรองตรงไหน — เริ่มใช้ฟรี

พร้อมให้ AI จัดการเอกสารทั้งหมดแล้วหรือยัง?

เริ่มใช้ AiDocX ฟรี — สร้างสัญญา บันทึกการประชุม บันทึกการให้คำปรึกษาด้วย AI ลายเซ็นอิเล็กทรอนิกส์ ครบในแพลตฟอร์มเดียว

เริ่มใช้ฟรีบทความเพิ่มเติม

การระดมทุนรอบ Pre-A: เช็กลิสต์เอกสารฉบับสมบูรณ์สำหรับผู้ก่อตั้ง (2026)

Pre-A round (บริดจ์) คืออะไร ต่างจาก seed และ Series A อย่างไร ประเมินมูลค่ากันแบบไหน และเช็กลิสต์เอกสารครบชุด — term sheet, cap table, โมเดลการเงิน, data room และสัญญาการลงทุน — ที่คุณต้องมีเพื่อปิดรอบให้เร็ว

แชทกับสัญญา: วิธีถาม AI เกี่ยวกับเอกสารทุกฉบับ (2026)

เรียนรู้วิธีแชทกับสัญญาด้วย AI — ถาม AI เกี่ยวกับสัญญาเป็นภาษาธรรมดาเรื่องข้อกำหนด กำหนดเวลา และความเสี่ยง แทนการอ่าน 30 หน้า มันทำงานอย่างไร ควรถามอะไร และทำไมเครื่องมือตรวจสัญญา AI โดยเฉพาะจึงดีกว่าการวางข้อความใน ChatGPT

แผนสิทธิซื้อหุ้นพนักงาน (ESOP) สำหรับสตาร์ทอัพ: Vesting, Option Pool และเทมเพลต (2026)

คู่มือสำหรับผู้ก่อตั้งเรื่องแผนสิทธิซื้อหุ้นพนักงาน — สิทธิซื้อหุ้นและ vesting ทำงานอย่างไร, option pool ควรใหญ่แค่ไหน, เอกสารที่จำเป็น และความผิดพลาดที่ทำให้สตาร์ทอัพเสียหุ้นไปโดยไม่รู้ตัว พร้อมเวิร์กโฟลว์เทมเพลตฟรี