プレAラウンド資金調達:創業者のための完全ドキュメントチェックリスト(2026年版)

プレA(ブリッジ)ラウンドとは何か、シードやシリーズAとどう違うのか、どう評価されるのか、そして素早くクロージングするために必要な書類一式——タームシート、資本政策表、財務モデル、データルーム、投資契約書——を徹底解説。

プレAラウンド資金調達:創業者のための完全ドキュメントチェックリスト

シードマネーで1年間走ってきました。プロダクトはローンチし、数百人の有料ユーザーがつき、売上もようやく動き始めています。当初の計画では今ごろシリーズAを調達しているはずでした——しかし数字はまだシリーズAの投資家が期待する水準に達していません。ランウェイは残り6〜9ヶ月ほど、そして待つことにはコストがかかります。まさにこの瞬間、創業者が手を伸ばすのがプレAラウンドです。

プレA(プレシリーズA、あるいはブリッジラウンドとも呼ばれます)は、シードとシリーズAの間で広がっていくギャップを埋めるものです。大きなシードラウンドでもなければ、小さなシリーズAでもありません——独自のロジック、独自のバリュエーション計算、そして独自の書類要件を持つ、明確に区別された資金調達ステージです。これを「数字を大きくしただけのシード」と捉える創業者は見送られ、逆にフルスケールのシリーズAのように作り込みすぎる創業者は、残されていない貴重な数週間を無駄にします。

このガイドでは、プレAラウンドとは何か、いつ調達すべきか、どう評価されるのか、完全なドキュメントチェックリスト、このステージで投資家がデューデリジェンスする内容、そしてこうしたラウンドを静かに潰してしまうミスについて解説します。

プレAラウンドとは?

プレAラウンドは、シードラウンドとシリーズAの間に位置するブリッジ・ファイナンスです。その核となるポジショニングはシンプルです。シード資金を使ってプロダクトを検証済み(初期のプロダクト・マーケット・フィットのシグナル)だが、シリーズA投資家が引き受けるスケールにはまだ達していない、という状態です。

このステージの投資家は、「ゼロからイチ」を終え、まさに「イチから十」を始めようとしている企業に投資します。ビジネスモデルが機能することを証明する必要はもうありません——それはシードステージで答えを出しました。証明すべきなのは、成長エンジンがすでに存在しており、加速のためにより多くの燃料を必要としているだけだということです。資金を得た後もまだ「方向性を探っている」段階なら、必要なのはプレAではありません。シードそのものを見直すべきです。

そのため、プレA資金には非常に具体的な役割があります。顧客獲得を拡大し、いくつかの重要なポジションを採用で埋め、再現性のあるセールスの型を作ること——今後12〜18ヶ月でシリーズAを解錠する指標に到達するのに十分なだけの資金です。(このラウンドの前段階については、シードラウンド資金調達ドキュメントガイドをご覧ください。)

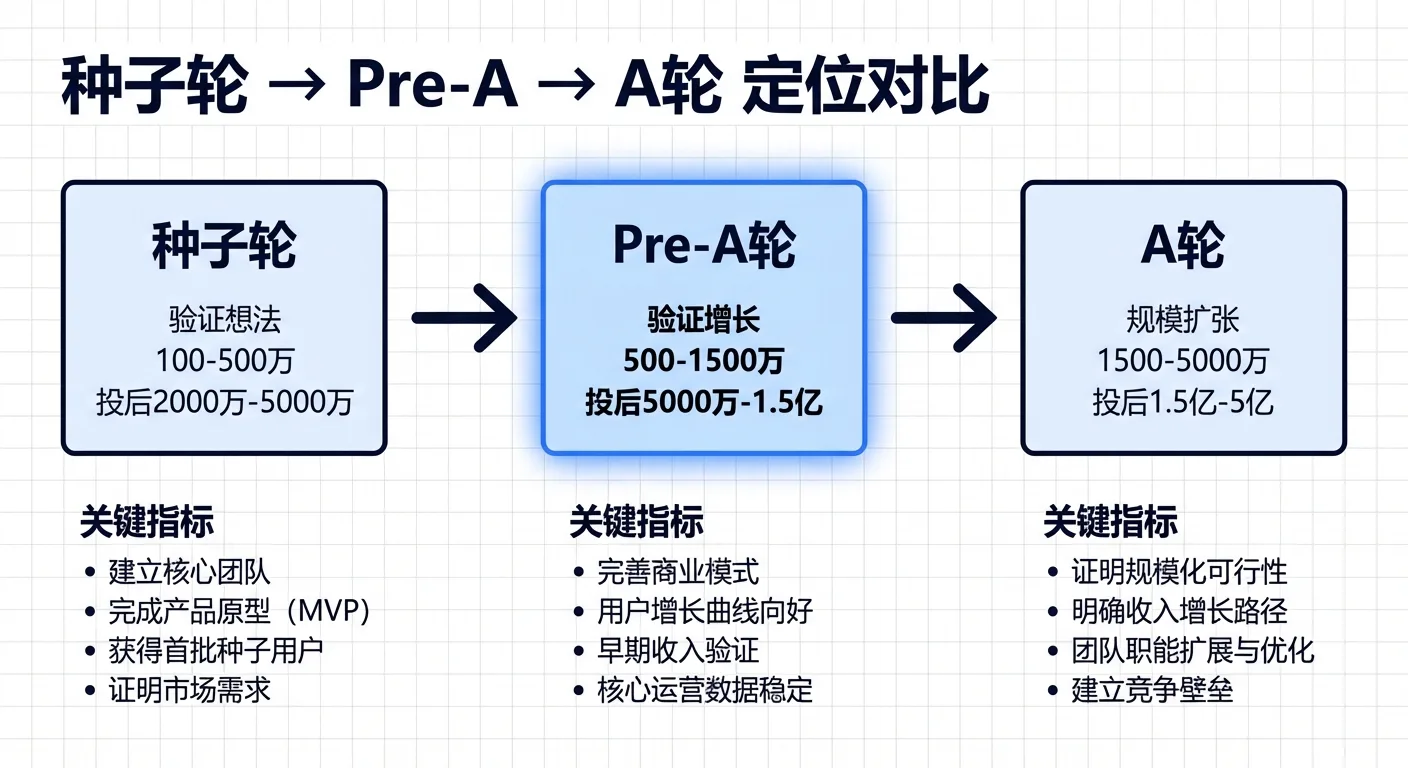

シード vs プレA vs シリーズA:本当の違い

プレAを理解する最も明快な方法は、それが橋渡しする2つのラウンドの間に置いてみることです。2026年時点での、地域に依存しないおおまかなパラメータは以下の通りです。

| 項目 | シード | プレA | シリーズA |

|---|---|---|---|

| 調達規模 | 小 | 中 | 大 |

| 引き受けの対象 | チーム+アイデア+プロトタイプ | PMFシグナル+初期売上+成長トレンド | スケーラブルな売上+再現性のある成長モデル |

| 売上への期待 | 不要 | 初期段階で成長中の継続的売上 | 相当規模で予測可能な継続的売上 |

| 典型的な希薄化 | 10〜20% | 10〜15% | 15〜25% |

| 金融商品 | SAFE/転換社債(コンバーチブルノート) | SAFE/ノート、または価格決定済み優先株 | 価格決定済み優先株 |

| リード投資家 | エンジェル/シードファンド | アーリーステージVC/シードプラスファンド | 機関投資家系VC |

| DDの深さ | 軽め | 中程度 | 深い |

| 書類の複雑さ | シンプル(テンプレートで可) | 中程度 | 高い(弁護士が必要) |

| クロージングまでの期間 | 4〜8週間 | 6〜10週間 | 8〜16週間以上 |

重要なポイントは、プレAの書類の複雑さは2つのラウンドの中間にあるということです。もはや簡素化されたシードの書類は使えませんが、シリーズAのようなフルスケールの機関投資家向け法務アーキテクチャも必要ありません。

プレAが実際に必要になるのはいつか?

すべての企業がプレAを調達すべきというわけではありません。プレAが理にかなうのは、いくつかの明確な状況です。

指標は伸びているが、まだシリーズAの水準に届かない

売上は健全なペースで伸びているものの、シリーズAのリード投資家はさらに大きく上を期待しています。そこに到達するには6〜12ヶ月のランウェイが必要です。

シードマネーが底をつきかけている

残りキャッシュは6〜9ヶ月分。今からシリーズAを始めると、一般的な3〜6ヶ月のサイクルではクロージング前に資金が尽きてしまいます。プレAはより速くクロージングでき(多くの場合6〜10週間)、バッファを稼げます。

特定の仮説を検証する必要がある

PMFは見つけたものの、モデルにはまだ調整が必要——価格設定、獲得チャネル、あるいは理想的な顧客プロファイル(ICP)などです。プレAはシリーズAの前にこうした実験に資金を供給します。

市場のウィンドウが短い

動きの速いカテゴリー(AIアプリケーション、バーティカルSaaSなど)では、指標が「A対応」になるまで待つと、ウィンドウそのものを逃してしまう可能性があります。プレAは弾薬をより早く手に入れさせてくれます。

プレA完全ドキュメントチェックリスト

プレAの準備は、シードから明確に一段階上がります。以下が一式です。

1. 更新したピッチデック

シードはビジョンとチームを売り、プレAはデータと実行力を売ります。デックには、検証済みの課題、実際のプロダクト画面とユーザーフィードバック(モックアップではなく)、トラクションデータ(継続的売上の推移、リテンション、CAC/LTV)、再現性のある成長モデル、具体的な資金使途計画、そしてこのラウンドからシリーズAまでのマイルストーンを盛り込むべきです。

2. 財務モデル

単純な損益予測を超える必要があります。投資家は、シードステージの予測に対する実績(アクチュアル)、ユニットエコノミクス(CAC、LTV、回収期間、粗利率)、保守的/ベース/楽観の各シナリオでの18〜24ヶ月予測、月次のキャッシュフロー計算書、そして調達後のランウェイ計算(いつシリーズAが必要になるかを示すもの)を期待します。

3. トラクション・ダッシュボード

静止画のスクリーンショットでは通用しません。ライブ(少なくとも週次で更新)のダッシュボードを用意しましょう。MAUと有料ユーザーの推移、MRR/ARRの推移、チャーンとネットレベニューリテンション(NRR)、獲得チャネルの構成と効率、そしてコアとなるプロダクト利用指標です。

4. 更新した資本政策表(キャップテーブル)

資本政策表はここでより複雑になります。シード投資家の持分、付与・行使されたストックオプション、新規プレA資金による希薄化の影響、そしてオプションプールの追加設定を反映しなければならないからです。ラウンド前に従業員向けストックオプションプラン(ESOP)の拡大が必要なら、プールの計算は今のうちに計画しておきましょう——投資家はほぼ必ず、プレマネーでの実施を望みます。

5. タームシート

タームシートは取引の骨格です——シードのタームシートより詳細で、シリーズAほど網羅的ではありません。バリュエーション、オプションプール、取締役会の権利、希薄化防止(アンチダイリューション)、情報請求権について、その仕組みを正確に定めましょう。

6. 投資契約書/株式引受契約書

タームシートを実装する拘束力のある契約書です。株式引受(またはノート/SAFE)契約、表明保証、クロージング条件、投資家の権利などが含まれます。ここでタームシートが法的に執行可能なものになります。

7. 取締役会・株主の承認

ラウンドを承認する取締役会決議、そして修正された株主間契約です。既存の株主間契約を確認し、シード投資家がすでに保有している可能性のあるプロラタ(追加出資権)、同意権、希薄化防止の権利を洗い出しましょう——これらの条項が、新しいリード投資家に提示できる条件を左右します。

8. 開示スケジュール(ディスクロージャー・スケジュール)

表明保証に対する例外を構造化してリスト化したものです(既存の負債、係争中の訴訟、IPの担保設定、重要契約、キーパーソン依存など)。早めに準備しておくと、デューデリジェンスで発覚する前に問題を表面化させられます。

9. サポート用データルーム

- 会社設立・登記に関する書類

- シードラウンドの投資契約・株主間契約(新しい投資家がレビューするため)

- IPの証拠(特許、商標、ソフトウェア著作権)

- 主要メンバーの経歴書とオプション契約

- 顧客との契約書またはLOI(意向表明書、売上を裏付けるため)

- コンプライアンス関連書類(プライバシーポリシー、業界ライセンス)

これらは、最初の投資家に求められてからではなく、ラウンドを開始する前に整理されたデータルームにまとめておきましょう。

プレAラウンドはどう評価されるか

バリュエーションは交渉の中心です。プレAステージでは、売上は通常まだ薄すぎて純粋な財務モデルだけでは支えきれないため、投資家は複数の手法を組み合わせます。

売上マルチプル

安定した継続的売上がある企業にとって最も直接的なアプローチです。ポストマネー・バリュエーション = ARR × マルチプル。マルチプルは成長率とカテゴリーによって大きく変動します。

類似企業比較(コンプス)

同カテゴリーで同ステージの企業がどの水準で調達したかを参照します。情報源としては、公開されている資金調達データベース、投資家の市場データ、そして同業の創業者などがあります。

マイルストーンベースの評価

売上ではなく、シード以降にどのリスク低減マイルストーンをクリアしたかに着目する手法です。

| マイルストーン | おおまかな評価への寄与 |

|---|---|

| プロダクトのローンチ | + |

| 最初の有料顧客 | ++ |

| プラスのユニットエコノミクス | +++ |

| 再現性のある獲得チャネル | ++ |

| 主要ポジションの採用完了 | + |

| 戦略的提携/アンカー顧客 | ++ |

よく使われる目安として、シードのポストマネーを起点に、リスク低減マルチプルを適用します。これらのマイルストーンのほとんどを達成していれば、シードバリュエーションから1.5〜3倍のステップアップが一般的です。

実務上の現実

どの手法を使うにせよ、価格は最終的に需要と供給で決まります。2〜3社のファンドが競合していればバリュエーションは自然に上がり、選択肢が1社しかなければ交渉力は乏しくなります。交渉のテーブルに常に代替案があるよう、開始前に5〜10社の投資家候補を並べておきましょう。

価格決定済みラウンドと、SAFEまたは転換社債によるブリッジのどちらを選ぶか迷っている場合は、トレードオフを覚えておいてください。価格決定済みのプレAはクリーンなバリュエーションを設定し、新規投資家に優先株の権利を与えます。一方、SAFE/ノートによるブリッジはより速く安価ですが、バリュエーションをシリーズAまで先送りします——転換で過度に希薄化されないよう、キャップとディスカウントには注意しましょう。

プレA投資家がデューデリジェンスすること

シード投資家とは異なり、プレA投資家は具体的な評価フレームワークを持っています。

- プロダクト・マーケット・フィットのシグナル。 ユーザーは定着しているか? オーガニックな成長はあるか? シンプルなテスト:明日あなたのプロダクトが消えたら、ユーザーは残念がるか?

- 成長の再現性。 シードの成長は、創業者のネットワークや一度きりのPRから来ることが多いものです。プレA投資家は、資金を投下すれば予測可能なアウトプットが得られるチャネルを少なくとも1つ求めます。

- ユニットエコノミクスのトレンド。 たとえ赤字であっても、CACは下がり、LTVは上がり、LTV/CACは約3倍以上で、回収期間は短くなっているか?

- 実行力。 シードで約束したことのうち、どれだけを実現したか? どんな重要な意思決定を、なぜ下したか?

- シリーズAへの明確な道筋。 この資金で12〜18ヶ月以内に調達可能なシリーズAに到達できると信じてもらう必要があります。どの指標がシリーズA調達のトリガーになるかを、正確に言える状態にしておきましょう。

プレAでよくあるミス

シードの資料をプレAに使い回す。 「どちらもアーリーステージだから、数字を変えるだけでいい」という考えは見送りにつながります。ナラティブはこれから何をするかから、すでに何を成し遂げ、それをどうスケールさせるかへとシフトさせなければなりません。

非現実的なバリュエーション期待。 シードからプレAへのステップアップは通常1.5〜3倍です。並外れた指標もなしに5倍以上のジャンプを求めると、信頼を失います。

既存投資家の権利を無視する。 シード投資家はプロラタや希薄化防止の保護を保有している場合があります。プレAでこれらを誤って扱うと紛争を招きかねません——まず彼らに、追加出資(フォローオン)するかどうかを相談しましょう。

調達が遅すぎる。 理想的には、ランウェイが9〜12ヶ月残っている段階でプレAを始めます。3〜4ヶ月の段階では、投資家はあなたが追い詰められていることを見抜き、条件は急激に厳しくなります。

準備不足の書類。 デューデリジェンスはシリーズAより軽めですが、投資家は必ず財務資料、ユーザーデータ、契約書、資本政策表を求めます。求められてから慌てて用意する様子は、オペレーション統制の弱さのシグナルになります。

よくある質問

プレAラウンドとブリッジラウンドの違いは? 構造は似ていますが、ポジショニングが異なります。ブリッジは通常、すでにシリーズAへの予備的な関心を得た後に、クロージングへ到達するために行う小規模かつ短期の追加資金(多くは転換社債やSAFE)です。プレAは独自のタームシート、バリュエーション、投資家基盤を持つ、独立したラウンドです。つまり、ブリッジはクロージングへ、プレAはシリーズAへ連れて行ってくれるものです。

プレAのクロージングにはどれくらいかかる? 最初の投資家コンタクトから着金まで、通常6〜10週間です——シードより長く(デューデリジェンスがより深いため)、シリーズAより短い(法務作業が軽めなため)。おおまかには、タームシート交渉に1〜2週間、デューデリジェンスに2〜3週間、法的書類の作成と署名に2〜3週間です。

プレAにSAFEや転換社債を使える? はい。多くのプレAラウンドは、より速くクロージングでき、バリュエーションを先送りできるため、SAFEまたは転換社債によるブリッジとして実施されます。一方、新しいリード投資家が明確な権利を望む場合は、価格決定済みの優先株を使うこともあります。どちらを選ぶかは、投資家、あなたの交渉力、そしてバリュエーションを今の段階で確定させたいかシリーズAまで待ちたいかによります。

プレAにおけるシード投資家の役割は? 彼らはフォローオンする場合があります(特にプロラタ権を保有している場合)。優れたシード投資家はまた、プレAのリード投資家を紹介してくれたり、レファレンスコール(推薦の裏取り)に応じてくれたり、あるいは自らラウンドをリードしてくれることさえあります。ラウンドを開始する前に、あなたの計画を彼らに共有しておきましょう。

プレAに弁護士は必要? 強くお勧めします。書類はシリーズAより軽めとはいえ、希薄化防止、優先権、株主間契約の修正には、後々に響く実質的な影響があります。AIドキュメントツールを使って質の高い初稿を準備すれば、弁護士の稼働時間——そして請求額——を減らせます。

結論

プレAラウンドは、資金調達の道のりにおける明確な中継地点です——大きなシードでも、小さなシリーズAでもありません。投資家が引き受けるのは、PMFのシグナル、再現性のある成長、改善するユニットエコノミクス、そしてシリーズAへの信頼できる道筋です。ラウンドを開始する前に書類一式(デック、財務モデル、資本政策表、タームシート、投資契約書、データルーム)を準備し、まだランウェイが9〜12ヶ月残っているうちに始め、既存投資家の権利を無視しないようにしましょう。

タームシートや投資関連書類が届いたら、署名する前にAiDocXにアップロードし、AIにバリュエーション、希薄化、希薄化防止、取締役会に関する条件をわかりやすい言葉で説明してもらいましょう——無料で始められます。

AiDocXブログをもっと見る

希薄化防止条項をわかりやすく解説:創業者が押さえるべきポイント(2026年版)

投資契約における希薄化防止条項について、創業者向けにわかりやすく解説します。フルラチェットと加重平均の仕組み、ダウンラウンドで何が起こるのか、それぞれが持分にどう影響するのかを、具体的な計算例とすぐ使える条項テンプレート付きで紹介します。

契約書とチャット:どんな文書にもAIで質問する方法(2026年版)

AIを使って契約書とチャットする方法を解説。30ページを読み込む代わりに、条項・期限・リスクについて普通の言葉でAIに質問できます。仕組み、何を聞くべきか、そしてChatGPTに貼り付けるより専用のAI契約レビューツールが優れている理由まで。

スタートアップのためのストックオプション制度(ESOP):ベスティング・オプションプール・テンプレート(2026年版)

創業者のためのストックオプション制度ガイド。オプションとベスティングの仕組み、適切なオプションプールの規模、必要な書類、そしてスタートアップが株式を失う典型的なミスまで。無料テンプレートのワークフロー付き。