希薄化防止条項をわかりやすく解説:創業者が押さえるべきポイント(2026年版)

投資契約における希薄化防止条項について、創業者向けにわかりやすく解説します。フルラチェットと加重平均の仕組み、ダウンラウンドで何が起こるのか、それぞれが持分にどう影響するのかを、具体的な計算例とすぐ使える条項テンプレート付きで紹介します。

希薄化防止条項をわかりやすく解説:創業者が押さえるべきポイント

あなたは評価額1億ドルでシリーズAを調達しました。投資家は会社の20%と引き換えに2,000万ドルを出資し、あなたは依然として60%を保有したままです。ところが1年後に市況が変わり、シリーズBは評価額5,000万ドルで値付けされました。まだ会社の大半を握っているつもりでいたところ、弁護士から「シリーズA契約の希薄化防止条項によって、あなたの持分はすでに静かに46%まで削られている」と告げられます。

これは架空の話ではありません。毎年多くの創業者が、タームシートの希薄化防止条項をよく読まないまま署名し、実際にダウンラウンドが起きて初めてその代償を知ります。そのときにはもう、条件はしっかりと固定されています。

本ガイドは、希薄化防止(アンチダイリューション)について、創業者目線でやさしく解説するものです。それが何なのか、なぜ投資家がこだわるのか、フルラチェットと加重平均の違い、具体的な計算例、そのまま応用できる条項テンプレート、他の条件との関係、そして交渉の進め方までを扱います。シードラウンドの準備をしている方や、プレAラウンドを検討している方にとって、これは持分の数ポイントを守ることにつながるかもしれません。

希薄化防止条項とは何か

希薄化防止条項とは、会社がその後1株あたり価格を投資時より低い価格で株式を発行したときに、投資家の持分を守るための仕組みです。理屈はシンプルです。前ラウンドの価格より低い価格で新株を発行すると(ダウンラウンド)、前ラウンドの投資家が保有する優先株式の転換価格が調整され、より低い価格へと引き下げられます。結果として、価値の下落を埋め合わせるために投資家はより多くの株式を受け取ることになります。

重要なのは、この追加の株式がどこからともなく湧いて出るわけではない、という点です。それは、守られていない全員――主に創業者と従業員向けストックオプションプール――を希薄化することで生み出されます。

投資家がこの条項を求める理由

高い評価額で出資する投資家は、あなたの事業計画に賭けています。希薄化防止は、その賭けが外れた場合に備えた、いわば「価格保険」です。

- ダウンラウンドへの補償。 会社の価値が下がっても、初期投資家が当初の高い価格のまま損失をまるごと被らずに済みます。

- 情報の非対称性へのヘッジ。 投資家は、あなたが提示する数字や計画に基づいて判断します。現実が予測を下回った場合、希薄化防止はそのコストを軽減します。

- 業界標準の慣行。 機関投資家が入る値付けラウンドのほぼすべてに、何らかの形の希薄化防止条項が含まれています。

これは「投資家の欲張り条項」ではありません。ベンチャーファイナンスにおいて数十年前から使われてきた標準的な仕組みです。本当に重要なのは、どの種類に合意するのか、そしてパラメータをどう設定するのかです。この選択次第で結果が大きく変わるからです。

希薄化防止の3つの方式

一般的な方式は3つあり、創業者への影響は「軽微」から「深刻」まで幅があります。

| 観点 | フルラチェット | ブロードベース加重平均 | ナローベース加重平均 |

|---|---|---|---|

| 調整の仕組み | 転換価格が新ラウンドの価格まで下がる | 加重計算式で調整される | 同じ計算式だが分母となる株式数が小さい |

| 創業者への影響 | 深刻 — わずかな調達でも全額調整される | 軽微 — ダウンラウンドの規模に応じて調整 | 中程度 — ブロードベースより厳しい |

| 一般性 | まれ。投資家が非常に強い交渉力を持つ場合のみ | 最も一般的 — 市場標準 | ときどき見られる |

| 創業者にとっての有利さ | ★☆☆☆☆ | ★★★★☆ | ★★★☆☆ |

フルラチェット

創業者にとって最も厳しい方式です。ダウンラウンドの規模がどれほど小さくても、前ラウンドの投資家の転換価格は新しい低い価格まで一気に引き下げられます。仮に1株10ドルで出資した投資家がいて、あなたがその後少額だけを1株5ドルで発行したとしても、その投資家の転換価格は5ドルになり、実質的に保有株式数が倍になります。そのコストは、創業者と従業員がすべて負担することになります。

ブロードベース加重平均

市場で最も一般的な方式です。加重計算式を用いて、ダウンラウンドの影響を既存株主と新規株主とで分担します。会社全体に対してダウンラウンドの規模が小さいほど、調整も小さくなります。

新転換価格 = 旧転換価格 × (A + B) / (A + C)

A = ダウンラウンド前の発行済株式総数(完全希薄化ベース)

(普通株式すべて、転換後ベースの優先株式すべて、付与済みオプション)

B = 新規調達額を「旧価格」で購入した場合に得られる株式数

C = ダウンラウンドで実際に発行された株式数

ナローベース加重平均

計算式は同じですが、Aの定義がより狭くなります。通常は発行済みの優先株式のみとし、普通株式やオプションプールを除きます。分母が小さくなるほど調整が大きくなるため、投資家に有利です。ブロードベースとフルラチェットのちょうど中間に位置します。

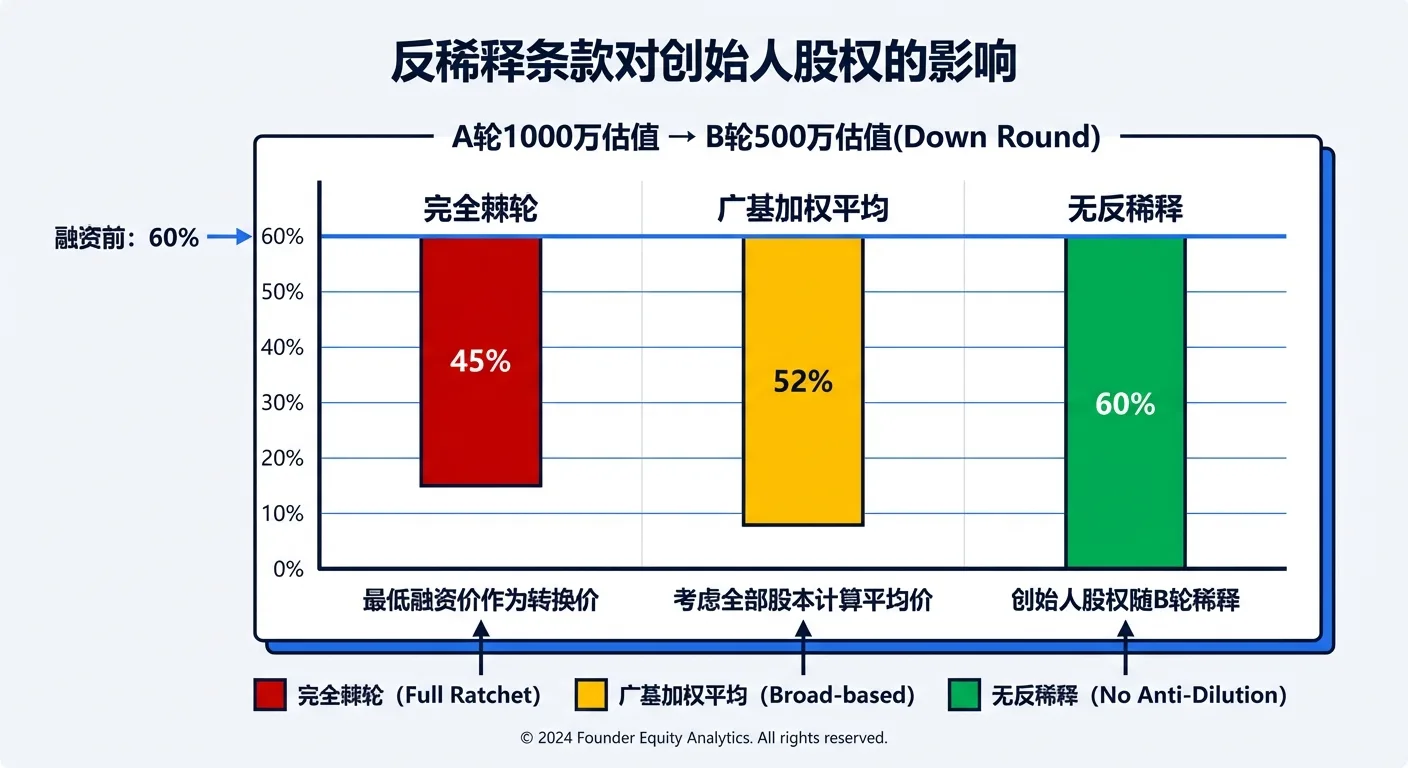

具体的な計算例

数字で見ると違いは一目瞭然です。ここではシンプルな設定で見ていきましょう。

前提条件

| 項目 | 値 |

|---|---|

| プレマネー評価額(シリーズA) | 1億ドル |

| シリーズA調達額 | 2,000万ドル |

| 投資家持分 | 20% |

| 1株あたり価格 | 10.00ドル |

| 総株式数(A後) | 10,000,000株 |

| 創業者持分 | 60%(6,000,000株) |

| オプションプール | 20%(2,000,000株) |

ダウンラウンド

シリーズBは評価額5,000万ドル(1株5.00ドル)で値付けされ、500万ドルを調達して1,000,000株を新規発行します。

各方式での結果

| 指標 | 希薄化防止なし | フルラチェット | ブロードベース加重平均 | ナローベース加重平均 |

|---|---|---|---|---|

| シリーズA転換価格 | 10.00ドル | 5.00ドル | 9.09ドル | 8.33ドル |

| シリーズA株式数 | 2,000,000 | 4,000,000 | 2,200,000 | 2,400,000 |

| 総株式数(B後) | 11,000,000 | 13,000,000 | 11,200,000 | 11,400,000 |

| シリーズA持分 | 18.2% | 30.8% | 19.6% | 21.1% |

| 創業者持分 | 54.5% | 46.2% | 53.6% | 52.6% |

| 基準比の創業者損失 | — | −8.3ポイント | −0.9ポイント | −1.9ポイント |

ブロードベース加重平均の計算:

A = 10,000,000(全株式、完全希薄化ベース)

B = 5,000,000ドル ÷ 10ドル = 500,000

C = 5,000,000ドル ÷ 5ドル = 1,000,000

新価格 = 10ドル × (10,000,000 + 500,000) / (10,000,000 + 1,000,000)

= 10ドル × 10,500,000 / 11,000,000 = 9.09ドル

新しいシリーズA株式数 = 20,000,000ドル ÷ 9.09ドル = 2,200,000

ここからわかること:同じダウンラウンドでも、フルラチェットは創業者の持分を8.3ポイント削るのに対し、ブロードベース加重平均のコストは1ポイント未満です。だからこそ、希薄化防止の有無だけでなく種類が、株主間契約と並んで交渉のなかで最も影響の大きい選択の一つになるのです。

すぐ使える条項テンプレート

以下のテンプレートを自社の案件に合わせて調整し、株主間契約とあわせて確認してください。

ブロードベース加重平均

第X条 — 希薄化防止調整。 本ラウンドのクロージング後、会社が優先株式の当初発行価格より低い1株あたり価格で追加の株式証券を発行した場合(以下「希薄化を伴う発行」)、当該優先株式の転換価格は以下のとおり調整されるものとする。

新転換価格 = 当初転換価格 × (A + B) / (A + C)

ここで:

- A = 希薄化を伴う発行の直前における発行済株式の総数(完全希薄化ベース。すべての普通株式、転換後ベースのすべての優先株式、および付与済みで未行使のオプションを含む)

- B = 希薄化を伴う発行における総対価を当初転換価格で購入した場合に取得できる株式数

- C = 希薄化を伴う発行において実際に新規発行された株式数

本調整は、希薄化を伴う発行のたびに自動的に効力を生じるものとする。

フルラチェット

第X条 — フルラチェット希薄化防止調整。 本ラウンドのクロージング後、会社が優先株式の当初発行価格より低い1株あたり価格で追加の株式証券を発行した場合(以下「希薄化を伴う発行」)、当該優先株式の転換価格は、当該希薄化を伴う発行において新株式証券が発行される最も低い1株あたり価格と等しくなるよう、自動的に調整されるものとする。

ペイ・トゥ・プレイ

第X条 — ペイ・トゥ・プレイ。 一定の要件を満たす資金調達(以下「適格資金調達」)に関して、各優先株式の保有者はその保有割合に応じて(プロラタで)参加するものとする。少なくとも自己に求められるプロラタ割合(完全希薄化ベースで算定)まで参加しなかった保有者については、その優先株式は自動的に普通株式へ転換され、それにより本契約に基づく残余財産分配優先権、希薄化防止権その他の優先的権利を喪失するものとする。

除外事由・カーブアウト

第X条 — 除外される発行。 以下の発行は「希薄化を伴う発行」に該当せず、希薄化防止調整を一切発動させないものとする。

(a) 取締役会が承認したエクイティ・インセンティブ・プランに基づき、従業員、取締役、またはアドバイザーに発行されるオプションまたは制限付株式で、会社の完全希薄化ベース資本の[15]%までのもの (b) 株式分割、株式併合、または株式配当の結果として発行される株式 (c) 本ラウンドのクロージング時点で既に発行済みの証券の行使または転換により発行される株式 (d) 優先株式の過半数を保有する者が書面により希薄化防止調整を放棄した発行 (e) 取締役会(投資家指名取締役を含む)が承認した戦略的事業提携に関連して発行される株式

他の条件との関係

希薄化防止は単独で機能することはありません。特に重要なのは次の3つの相互作用です。

残余財産分配優先権との関係

残余財産分配優先権は、売却や清算の際に誰が先に支払いを受けるかを定めます。希薄化防止が発動すると投資家の転換後株式数が増えるため、この2つの条件は掛け合わさって効いてきます。参加型優先株式とフルラチェットの組み合わせは、創業者にとって最悪です。投資家は投資額を先に回収したうえ、さらに調整後の高い持分で残りも取り分に加えるからです。どうしてもフルラチェットを受け入れざるを得ない場合は、残余財産分配優先権を1倍・非参加型に抑えるよう強く交渉してください。

プロラタ権との関係

プロラタ権は、投資家が将来のラウンドで自らの持分比率を維持できる権利です。問題は、一部の投資家が、ダウンラウンドに新たな資金を投じることなく希薄化防止による保護だけを得ようとする点にあります。これを解決するのがペイ・トゥ・プレイ条項です。次のラウンドに参加しない投資家は、希薄化防止の保護を失います。

創業者・従業員の持分との関係

希薄化防止調整によって生じる新株は、守られていない全員――創業者とオプションプール――から捻出されます。したがってダウンラウンドは、あなた自身の持分だけでなく、チームのストックオプションの価値も削り取ります。キャップテーブルにはバッファを持たせて設計し、オプションを付与する際にはこのリスクをチームに明確に伝えましょう。

創業者のための交渉戦略

- ブロードベース加重平均を求める。 ベンチャー案件の圧倒的多数がこの方式を採用しています。投資家がフルラチェットを要求してきたら、それは今後の関係全体を占う警告サインだと受け止めましょう。

- ペイ・トゥ・プレイを求める。 創業者に有利な条項です。投資家は、あなたを支え続ける限りにおいてのみ保護を維持できます。小切手を切らずに受け身のまま創業者を希薄化する投資家を防げます。

- 価格の下限(フロア)を交渉する。 調整に上限を設けます。たとえば「転換価格は当初価格の50%を下回らない」といった具合です。極端なダウンラウンドの被害を限定できます。

- 期間制限を設ける。 希薄化防止の対象を、たとえばクロージングから24〜36か月以内の発行に限定できます。その期間を過ぎれば保護は失効します。

- 除外事由を広げる。 除外される発行のリスト――オプション付与、コンバーティブル証券の転換、ブリッジファイナンス、戦略的提携など――を広げるほど、そもそも希薄化防止が発動する場面が減ります。

よくある質問

絶対にダウンラウンドはしないと確信しているなら、希薄化防止は関係ないのでは? いいえ、関係あります。市場サイクル、マクロ経済のショック、計画より遅い成長など、どの創業者も想定していないダウンラウンドはいくらでも起こります。加えて、キャップテーブル上の希薄化防止の種類は、将来の投資家が参加したいと思うかどうかにも影響します。新規投資家は、既存の保護が自分をどう扱うのかを見極めるからです。

希薄化防止をまったく付けないことはできる? 理論上は可能ですが、実務ではほぼありません。機関投資家にとっては当然の前提です。強い交渉力(複数の競合するタームシート)があれば、創業者に有利な条件――ブロードベース加重平均、ペイ・トゥ・プレイ、広い除外事由――を勝ち取ることはできますが、条項そのものを完全に外すのは極めてまれです。

従業員のオプションプールも希薄化される? はい。希薄化防止による新株は、プールを含むすべての「守られていない」保有者を希薄化します。つまりダウンラウンドは、チームのオプションの価値を静かに目減りさせます。プールの規模を決め、付与する際にはこの点を織り込んでください。

SAFEやコンバーティブルノートの転換は希薄化防止を発動させる? それは除外事由の設計次第です。適切に起草された条項では、発行時に条件が確定していた既存証券の転換は通常除外されます。しかし、あるノートが前ラウンドより低い価格で転換され、かつ明示的に除外されていない場合には、調整を発動させることがあります。安全な設計のためにも、除外事由を慎重に定めておきましょう。

すでにダウンラウンドが起きてしまった――今からできることは? いくつか選択肢があります。ラウンドへの協力と引き換えに調整の一部または全部の放棄を交渉する、新規投資家の条件で既存投資家の希薄化防止権を制限してもらう、オプションプールをリフレッシュしてチームの持分を部分的に回復させる、あるいは評価額が回復すれば将来のラウンドで過去の調整をリセットまたは撤回する、といった方法です。

まとめ

希薄化防止は技術的な脚注のように見えますが、最も痛い瞬間――評価額が下がったまさにそのとき――に、あなたが会社のどれだけを手元に残せるかを左右します。フルラチェットとブロードベース加重平均の差は、引き続き自社を率いる立場でいられるか、それとも少数株主に転落するかの分かれ目になり得ます。加重平均を主張し、ペイ・トゥ・プレイを求め、除外事由を広げ、そして署名する前には必ず最悪のシナリオをモデル化しておきましょう。

タームシートや投資契約書が届いたら、AiDocXにアップロードして、希薄化防止条項をAIに解説してもらいましょう。フルラチェットか加重平均か、あなたにとってのコストはいくらか、どこを押し返すべきかがわかります。無料で始められます。

AiDocXブログをもっと見る

プレAラウンド資金調達:創業者のための完全ドキュメントチェックリスト(2026年版)

プレA(ブリッジ)ラウンドとは何か、シードやシリーズAとどう違うのか、どう評価されるのか、そして素早くクロージングするために必要な書類一式——タームシート、資本政策表、財務モデル、データルーム、投資契約書——を徹底解説。

契約書とチャット:どんな文書にもAIで質問する方法(2026年版)

AIを使って契約書とチャットする方法を解説。30ページを読み込む代わりに、条項・期限・リスクについて普通の言葉でAIに質問できます。仕組み、何を聞くべきか、そしてChatGPTに貼り付けるより専用のAI契約レビューツールが優れている理由まで。

スタートアップのためのストックオプション制度(ESOP):ベスティング・オプションプール・テンプレート(2026年版)

創業者のためのストックオプション制度ガイド。オプションとベスティングの仕組み、適切なオプションプールの規模、必要な書類、そしてスタートアップが株式を失う典型的なミスまで。無料テンプレートのワークフロー付き。