Hướng Dẫn Tài Liệu Gọi Vốn Vòng Seed: Từ Term Sheet Đến Closing

Mọi thứ founder cần chuẩn bị cho vòng seed: Term Sheet, SHA, hợp đồng đầu tư, tài liệu due diligence và checklist closing. Bao gồm mẹo đàm phán và các bẫy thường gặp.

Hướng Dẫn Tài Liệu Gọi Vốn Vòng Seed: Từ Term Sheet Đến Closing

Vòng seed là trải nghiệm gọi vốn chính thức đầu tiên của hầu hết các founder. Bạn đã nhận được cam kết từ nhà đầu tư — thậm chí có thể đã có Term Sheet — nhưng bước tiếp theo là gì? Cần chuẩn bị những tài liệu gì, điều khoản nào quan trọng nhất, và toàn bộ quy trình mất bao lâu? Không ai nói trước cho bạn.

Hỏi luật sư thì họ bảo "để tôi xử lý." Hỏi nhà đầu tư thì họ bảo "cứ theo thông lệ thị trường." Nhưng khi ngồi vào bàn đàm phán, đằng sau "thông lệ thị trường" là cả núi chi tiết mà bạn phải tự đưa ra quyết định.

Hợp đồng và tài liệu đầu tư không cần mất hàng ngày — AiDocx giúp bạn đi từ bản nháp đến ký kết chỉ trong vài phút. Điều quan trọng là biết cần chuẩn bị gì, tập trung năng lượng vào đâu, và bỏ qua nhanh những gì.

Hướng dẫn này phân tích toàn bộ quy trình vòng seed — từ Term Sheet đầu tiên đến closing — theo thứ tự thời gian. Mỗi giai đoạn bao gồm tài liệu cần thiết, điểm đàm phán chính và các bẫy thường gặp. Thực tế, không lý thuyết suông.

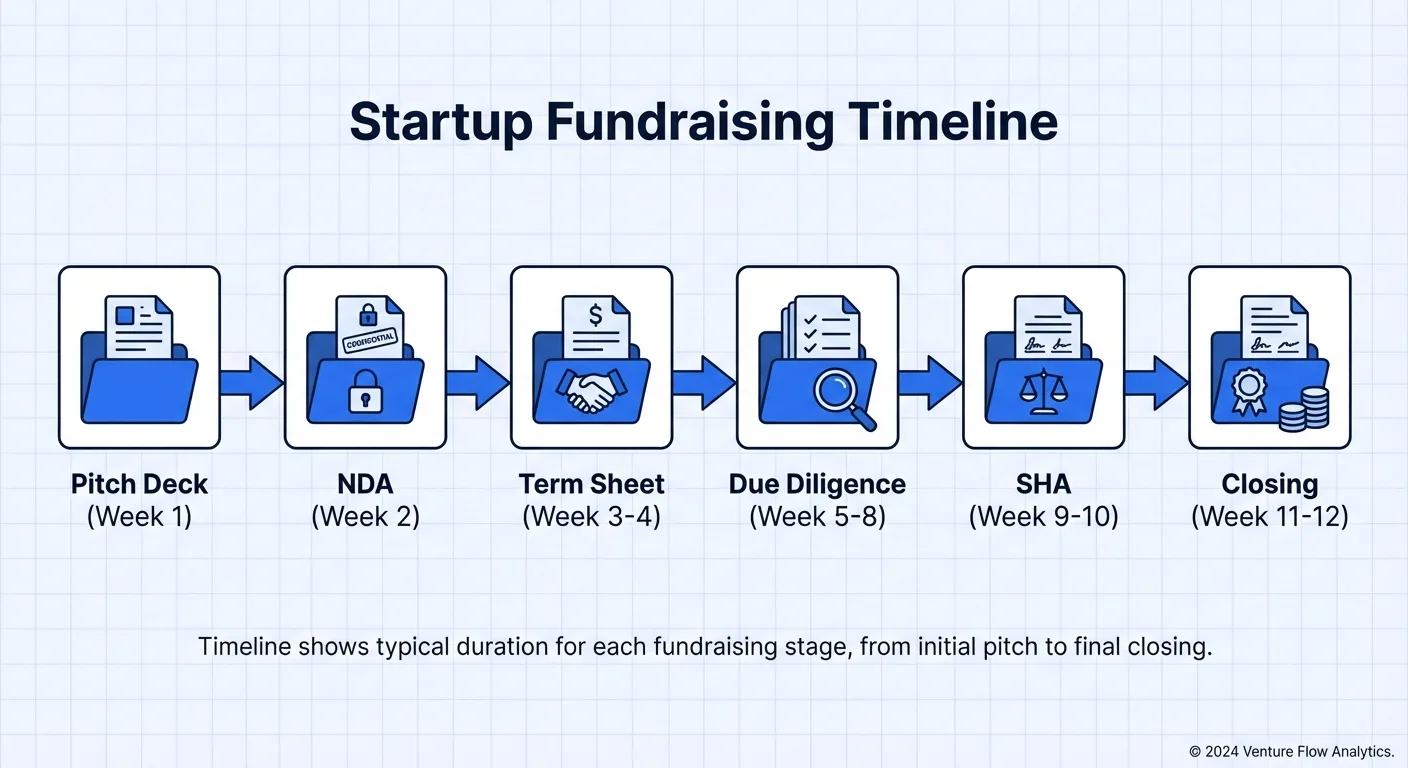

Tổng Quan: Toàn Bộ Quy Trình Gọi Vốn

Một vòng seed điển hình mất 6 đến 12 tuần và chia thành năm giai đoạn.

- Đàm Phán Term Sheet (1–2 tuần)

- Due Diligence (Thẩm Định) (2–4 tuần)

- Ký Kết Hợp Đồng Đầu Tư (1–2 tuần)

- Thỏa Thuận Cổ Đông & Quản Trị (1–2 tuần)

- Closing & Đăng Ký (2–4 tuần)

Mỗi giai đoạn có tài liệu trọng yếu riêng. Hãy cùng đi qua từng giai đoạn.

Giai Đoạn 1: Đàm Phán Term Sheet

Giai Đoạn Này Là Gì

Term Sheet (TS) là văn bản ý định chính thức từ nhà đầu tư. Hầu hết các điều khoản không ràng buộc pháp lý, nhưng nó thiết lập khung xương cho toàn bộ thương vụ. Nếu đàm phán TS thất bại, mọi thứ sau đó đều vô nghĩa. Nếu TS được cấu trúc tốt, 80% cuộc đàm phán tiếp theo đã có hướng đi.

Checklist Tài Liệu

- Term Sheet: Nhà đầu tư cung cấp bản nháp đầu tiên; founder xem xét và yêu cầu sửa đổi từng điều khoản

- Pitch Deck / Kế Hoạch Kinh Doanh: Bằng chứng hỗ trợ cho đàm phán định giá

- Dự Phóng Tài Chính: Dự báo doanh thu và chi phí 12–24 tháng

- Cap Table (Bảng Cơ Cấu Vốn): Cơ cấu sở hữu hiện tại của tất cả cổ đông, bao gồm option pool

Điểm Đàm Phán Chính

Định giá và số tiền đầu tư. Định giá post-money vòng seed tại Đông Nam Á dao động rộng — từ $500K đến $5M+ tùy thị trường, traction và lĩnh vực. Nhà đầu tư đánh giá dựa trên dự phóng và dữ liệu traction, nhưng thực tế định giá được quyết định bởi cung và cầu. Nhiều nhà đầu tư cạnh tranh là đòn bẩy đàm phán mạnh hơn bất kỳ mô hình tài chính nào.

Option pool. Nhà đầu tư gần như luôn yêu cầu tạo hoặc mở rộng option pool trước khi đầu tư. 10–15% là mức yêu cầu thông thường. Chi tiết quan trọng: option pool pha loãng cổ phần của founder, không phải nhà đầu tư. Vì vậy hãy tính ngược từ kế hoạch tuyển dụng 12–18 tháng thực tế. Đừng chấp nhận "tiêu chuẩn ngành 15%" mà không đặt câu hỏi.

Điều khoản chống pha loãng (Anti-dilution). Hình thức phổ biến nhất là Weighted Average Anti-dilution. Nếu nhà đầu tư yêu cầu Full Ratchet, một down round sẽ định giá lại cổ phần của họ ở mức giá thấp nhất — và founder chịu 100% pha loãng. Ở giai đoạn seed, hãy kiên quyết với Broad-based Weighted Average.

Thời gian độc quyền (Exclusivity). Term Sheet thường bao gồm điều khoản no-shop 30–60 ngày, ngăn bạn đàm phán với nhà đầu tư khác sau khi ký. 30–45 ngày là hợp lý. Quá 60 ngày rõ ràng bất lợi cho founder.

Lời Khuyên Thực Tế

Sai lầm phổ biến nhất ở giai đoạn TS là ám ảnh với con số định giá mà bỏ qua các điều khoản ảnh hưởng đến quyền kiểm soát dài hạn — bội số liquidation preference, thành phần hội đồng quản trị, quyền phủ quyết. Một TS định giá cao với 2x participating preferred có thể khiến founder nhận ít hơn khi exit so với TS định giá thấp hơn nhưng điều khoản sạch.

Hãy nhờ một founder có kinh nghiệm xem qua TS. Một góc nhìn bên ngoài có giá trị hơn việc đọc đi đọc lại ba lần.

Giai Đoạn 2: Due Diligence (Thẩm Định)

Giai Đoạn Này Là Gì

Sau khi ký TS, nhà đầu tư bắt đầu due diligence (DD) — kiểm tra toàn diện công ty trước khi giải ngân. Vòng angel có thể xong trong một tuần, nhưng VC seed thường mất 2–4 tuần.

Checklist Tài Liệu

Tài liệu doanh nghiệp:

- Giấy chứng nhận đăng ký doanh nghiệp (bản mới nhất)

- Giấy chứng nhận đăng ký thuế

- Điều lệ công ty (bản gốc + lịch sử sửa đổi)

- Biên bản họp Hội đồng quản trị / Đại hội cổ đông (toàn bộ)

- Cơ cấu cổ đông hiện tại

- Giấy phép hoạt động (nếu có ngành nghề có điều kiện)

Tài liệu tài chính:

- Báo cáo tài chính 2 năm gần nhất (hoặc từ khi thành lập)

- Sao kê ngân hàng (12 tháng gần nhất)

- Tờ khai thuế TNDN, thuế GTGT

- Chứng từ thu chi các hợp đồng lớn

Sở hữu trí tuệ:

- Giấy chứng nhận đăng ký nhãn hiệu

- Bằng sáng chế (nếu có)

- Đăng ký bản quyền phần mềm

- Xác nhận quyền sở hữu tên miền

- Hợp đồng chuyển giao/giao quyền IP từ founder và kỹ sư chủ chốt

Nhân sự & Lao động:

- Hợp đồng lao động của founder và nhân sự chủ chốt

- Danh sách nhân viên / sơ đồ tổ chức

- Hợp đồng nhà thầu (đặc biệt công việc kỹ thuật)

- Thỏa thuận cam kết không cạnh tranh cho nhân sự chủ chốt

- Đăng ký BHXH cho nhân viên

Pháp lý:

- Tài liệu đầu tư trước đó (SAFE, convertible note, vòng vốn cổ phần)

- Hợp đồng trọng yếu (top 5–10 hợp đồng khách hàng và nhà cung cấp)

- Hợp đồng thuê văn phòng

- Công bố tranh chấp/kiện tụng đang hoặc có khả năng xảy ra

Các Vấn Đề Due Diligence Thường Gặp Tại Đông Nam Á

Lỗ hổng chuyển giao IP. Nếu co-founder xây dựng sản phẩm cốt lõi trước khi thành lập công ty — hoặc khi còn làm việc nơi khác — chuỗi sở hữu IP có thể không rõ ràng. Đây là nguyên nhân phá vỡ thương vụ phổ biến nhất ở giai đoạn seed. Hãy ký hợp đồng chuyển giao IP sạch trước khi bắt đầu gọi vốn.

Phân loại nhà thầu vs. nhân viên. Startup giai đoạn đầu thường dùng freelancer/nhà thầu để tiết kiệm chi phí BHXH. Nếu những người này làm việc toàn thời gian cho tính năng sản phẩm cốt lõi, có rủi ro phân loại sai. Nhà đầu tư sẽ yêu cầu khắc phục trước closing.

Thỏa thuận không chính thức. Lời hứa miệng về chia cổ phần giữa co-founder, equity cố vấn không chính thức, hoặc thỏa thuận chia doanh thu bắt tay — tất cả sẽ lộ ra trong DD. Nếu không được chính thức hóa, chúng có thể trì hoãn hoặc hủy thương vụ.

Quy định ngoại hối. Tại Việt Nam, đầu tư nước ngoài phải tuân thủ quy định về ngoại hối và đăng ký đầu tư. Nhà đầu tư nước ngoài cần Giấy chứng nhận đăng ký đầu tư (IRC) trước khi giải ngân. Quy trình này có thể mất 2–4 tuần bổ sung — hãy tính vào timeline.

Lời Khuyên Thực Tế

Điều khiến founder lúng túng trong DD không phải khối lượng tài liệu — mà là "những việc tưởng đã xong nhưng chưa xong."

Hãy sắp xếp tài liệu trước khi bắt đầu gọi vốn, không phải sau khi nhận TS. Một Virtual Data Room (VDR) có cấu trúc tốt thể hiện sự chuyên nghiệp và có thể rút ngắn 1–2 tuần cho quá trình DD.

Giai Đoạn 3: Ký Kết Hợp Đồng Đầu Tư

Giai Đoạn Này Là Gì

Khi DD hoàn tất, bạn bước vào giai đoạn soạn thảo và ký kết pháp lý chính thức.

Checklist Tài Liệu

- Hợp Đồng Mua Cổ Phần (SPA): Số tiền đầu tư, định giá, giá cổ phần, điều kiện closing, cam đoan và bảo đảm, điều khoản vi phạm

- Thỏa Thuận Cổ Đông (SHA): Quyền và nghĩa vụ giữa cổ đông, quyền ưu tiên, thành phần HĐQT, quyền thông tin, cơ chế thoái vốn

- Điều Lệ Sửa Đổi: Phản ánh loại cổ phần mới và quyền nhà đầu tư

- Hợp Đồng Quyền Nhà Đầu Tư: Quyền thông tin, chống pha loãng, quyền mua trước, quyền đồng bán, quyền kéo theo

- Giấy Xác Nhận Cam Đoan và Bảo Đảm: Bảo đảm bằng văn bản của founder về tình trạng công ty

Điểm Đàm Phán Chính

Liquidation Preference (Quyền thanh lý ưu tiên). Tiêu chuẩn vòng seed là 1x non-participating preferred. Nhà đầu tư nhận lại tiền trước khi exit, sau đó phần còn lại được chia theo tỷ lệ. Nếu nhà đầu tư yêu cầu participating preferred, họ nhận lại tiền VÀ tham gia chia phần còn lại — thực tế là "ăn hai lần." Ở giai đoạn seed, non-participating là nguyên tắc phải bảo vệ.

Quyền phủ quyết (Veto Rights). Nhà đầu tư sẽ yêu cầu quyền đồng ý (quyền phủ quyết) với các quyết định lớn:

Các hành động sau đây yêu cầu sự đồng ý bằng văn bản của nhà đầu tư:

(1) Phát hành cổ phần, quyền chọn, chứng quyền hoặc chứng khoán chuyển đổi mới

(2) Mua hoặc bán tài sản vượt quá [___] VND

(3) Giao dịch với bên liên quan

(4) Sửa đổi điều lệ liên quan đến quyền ưu tiên của nhà đầu tư

(5) Giải thể, thanh lý hoặc nộp đơn phá sản

(6) Sáp nhập, chia tách hoặc tổ chức lại liên quan đến thay đổi quyền kiểm soát

5–7 mục phủ quyết là hợp lý. Nếu nhà đầu tư yêu cầu 15+ mục, quyền tự chủ vận hành của bạn bị hạn chế nghiêm trọng. Hãy đàm phán lại hoặc đặt ngưỡng giá trị.

Hạn chế đối với founder. Hợp đồng đầu tư gần như luôn bao gồm cam kết làm việc toàn thời gian, không cạnh tranh và hạn chế chuyển nhượng cổ phần. Kiểm tra phạm vi không cạnh tranh không quá rộng và có ngoại lệ cho kế hoạch tài sản/thuế.

Lời Khuyên Thực Tế

Đàm phán hợp đồng đầu tư do luật sư hai bên dẫn dắt. Nhưng sai lầm phổ biến của founder là giao hết cho luật sư mà không hiểu các điều khoản. Luật sư đánh giá rủi ro pháp lý — nhưng họ không hiểu bối cảnh kinh doanh của bạn. Một điều khoản milestone có thể "chấp nhận được về mặt pháp lý" nhưng hoàn toàn không phù hợp với nhịp tăng trưởng của bạn.

Đừng nhượng bộ điều khoản quan trọng để đẩy nhanh tiến độ. Hợp đồng đầu tư chi phối công ty bạn cho đến khi được thay thế ở vòng tiếp theo. Nhượng bộ hôm nay để tiết kiệm hai ngày có thể trở thành vấn đề quản trị không thể giải quyết sau ba năm.

Giai Đoạn 4: Thỏa Thuận Cổ Đông & Quản Trị

Giai Đoạn Này Là Gì

Trước closing, nhà đầu tư thường yêu cầu công ty hoàn thiện kế hoạch cổ phiếu thưởng (ESOP) và thiết lập cơ cấu quản trị.

Checklist Tài Liệu

Kế hoạch ESOP:

- Nghị quyết HĐQT phê duyệt kế hoạch ESOP

- Tài liệu kế hoạch ESOP

- Mẫu hợp đồng cấp quyền chọn mua cổ phần

- Sổ đăng ký cấp quyền chọn

Quản trị:

- Điều lệ sửa đổi (phản ánh thay đổi HĐQT, quyền đồng ý nhà đầu tư)

- Tài liệu bổ nhiệm thành viên HĐQT

- Thỏa thuận quyền quan sát viên HĐQT (nếu có)

ESOP Tại Giai Đoạn Seed

Quyền chọn mua cổ phần thường được cấp theo kế hoạch ESOP được HĐQT và cổ đông phê duyệt. Kế hoạch quy định tổng pool cổ phần, phương pháp xác định giá thực hiện, lịch trình vesting và xử lý thuế.

Lịch trình vesting tiêu chuẩn là 4 năm với cliff 1 năm: không có gì vest trong năm đầu tiên, sau đó 25% vest tại thời điểm cliff, và phần còn lại vest hàng tháng hoặc hàng quý trong 3 năm tiếp theo.

Lời Khuyên Thực Tế

Nhiều nhà đầu tư ở giai đoạn seed sẽ không yêu cầu ghế HĐQT chính thức — họ yêu cầu vai trò quan sát viên hoặc chỉ quyền thông tin. Nhưng nếu họ yêu cầu ghế HĐQT, hãy đàm phán cẩn thận: HĐQT 3 người với một ghế nhà đầu tư và một ghế độc lập đặt founder vào vị trí bấp bênh nếu thành viên độc lập đứng về phía nhà đầu tư.

Tiêu chuẩn HĐQT vòng seed là 3 thành viên: 2 ghế do founder chỉ định và 1 ghế nhà đầu tư.

Giai Đoạn 5: Closing & Đăng Ký

Giai Đoạn Này Là Gì

Khi tất cả tài liệu được ký, bạn bước vào giai đoạn closing. Cốt lõi đơn giản: nhà đầu tư chuyển tiền, công ty phát hành cổ phần, và thủ tục đăng ký thay đổi được hoàn tất.

Nghe đơn giản, nhưng đây thường là giai đoạn có nhiều trì hoãn nhất.

Checklist Tài Liệu

Tài liệu closing:

- Giấy xác nhận closing

- Xác nhận chuyển khoản ngân hàng

- Xác nhận phát hành cổ phần

- Bản ký của tất cả tài liệu giao dịch

Thủ tục đăng ký:

- Đăng ký thay đổi nội dung đăng ký doanh nghiệp (Sở KH&ĐT)

- Thông báo thay đổi vốn điều lệ

- Giấy chứng nhận đăng ký đầu tư (IRC) — cho nhà đầu tư nước ngoài

- Cập nhật cap table phản ánh vòng mới

- Đăng ký thay đổi cổ đông tại cơ quan thuế

Điều Kiện Tiên Quyết Closing

Hợp đồng đầu tư quy định các điều kiện closing phải được đáp ứng trước khi nhà đầu tư chuyển tiền:

- Cam đoan và bảo đảm của công ty vẫn đúng và chính xác tại thời điểm closing

- Các thủ tục đăng ký và phê duyệt cần thiết đã hoàn tất

- Tất cả IP đã được chuyển giao đúng cho công ty

- Kế hoạch ESOP đã được thông qua

- Hợp đồng nhân sự chủ chốt đã được ký (lao động, không cạnh tranh, chuyển giao IP)

- Không có Thay Đổi Bất Lợi Trọng Yếu (MAC) kể từ khi ký

Lời Khuyên Thực Tế

Nguyên tắc quan trọng nhất tại closing: không thực hiện thay đổi đăng ký doanh nghiệp không thể đảo ngược trước khi nhận tiền đầu tư. Trình tự đúng là: ký tài liệu → đáp ứng điều kiện → nhận tiền → đăng ký thay đổi. Nếu bạn đăng ký thêm nhà đầu tư làm cổ đông mà tiền chưa về, bạn sẽ rơi vào tranh chấp pháp lý cực kỳ phức tạp.

Timeline Tổng Thể

| Giai đoạn | Thời gian | Tài liệu chính | Phụ trách |

|---|---|---|---|

| Đàm phán TS | 1–2 tuần | Term Sheet, Pitch Deck, Cap Table | Founder + Nhà đầu tư |

| Due Diligence | 2–4 tuần | Tài liệu doanh nghiệp / Tài chính / Pháp lý / IP | Founder + Luật sư nhà đầu tư |

| Hợp đồng đầu tư | 1–2 tuần | SPA, SHA, Điều lệ sửa đổi | Luật sư hai bên |

| ESOP / Quản trị | 1–2 tuần | Kế hoạch ESOP, Điều lệ | Luật sư founder |

| Closing / Đăng ký | 2–4 tuần | Giấy xác nhận closing, Thủ tục đăng ký | Founder + Luật sư |

Tổng cộng: 7–14 tuần

Tham Khảo Điều Khoản Quan Trọng

Anti-Dilution — Broad-Based Weighted Average (Phiên Bản Có Lợi Cho Founder)

Trong trường hợp Công ty phát hành cổ phần với giá thấp hơn Giá Phát Hành Ban Đầu ("Down Round"), Giá Chuyển Đổi của Cổ Phần Ưu Đãi sẽ được điều chỉnh theo công thức Weighted Average mở rộng:

Giá Chuyển Đổi Điều Chỉnh = Giá Chuyển Đổi Ban Đầu × (Tổng CP Đang Lưu Hành + CP Có Thể Phát Hành Theo Giá CĐ Ban Đầu) / (Tổng CP Đang Lưu Hành + CP Thực Tế Phát Hành)

Lưu ý: Nếu nhà đầu tư đề xuất Narrow-based hoặc Full Ratchet, mức pha loãng của founder tăng đáng kể. Broad-based Weighted Average nên là mặc định cho vòng seed.

Liquidation Preference — Hai Phiên Bản So Sánh

Phiên bản 1: 1x Non-Participating (Có lợi cho founder, tiêu chuẩn vòng seed)

Khi xảy ra Sự Kiện Thanh Lý, cổ đông ưu đãi được nhận trước cổ đông phổ thông một khoản bằng Giá Phát Hành Ban Đầu (cộng cổ tức đã tuyên bố nhưng chưa trả). Sau khi trả xong khoản ưu tiên, tài sản còn lại được chia cho cổ đông phổ thông theo tỷ lệ.

Phiên bản 2: 1x Participating (Có lợi cho nhà đầu tư, founder cần cẩn thận)

…Sau khi nhận khoản ưu tiên, cổ đông ưu đãi tham gia cùng cổ đông phổ thông chia tài sản còn lại theo tỷ lệ như đã chuyển đổi, cho đến khi tổng số nhận được đạt [___]x Giá Phát Hành Ban Đầu.

Khác biệt chính: Trong exit quy mô vừa, participating preferred có thể giảm đáng kể số tiền founder thực nhận. Luôn mô hình hóa cả hai phiên bản với số tiền đầu tư và tỷ lệ sở hữu thực tế.

Cấu Trúc Thư Mục VDR (Sẵn Sàng Chia Sẻ Với Nhà Đầu Tư)

01_Doanh_Nghiep/

- Giấy CNĐKDN (bản mới nhất)

- Điều lệ công ty

- Biên bản họp HĐQT / ĐHCĐ

- Giấy phép hoạt động

02_Co_Cau_Von/

- Cap Table hiện tại

- Tài liệu đầu tư trước đó (SAFE, note, equity)

- Sổ đăng ký ESOP

03_Tai_Chinh/

- Báo cáo tài chính (2 năm gần nhất)

- Sao kê ngân hàng (12 tháng)

- Tờ khai thuế

- Chứng từ hợp đồng lớn

04_So_Huu_Tri_Tue/

- Đăng ký nhãn hiệu

- Bằng sáng chế

- Đăng ký bản quyền phần mềm

- Quyền sở hữu tên miền

- Hợp đồng chuyển giao IP

05_Hop_Dong/

- Hợp đồng khách hàng lớn

- Hợp đồng nhà cung cấp

- Hợp đồng thuê văn phòng

- Thỏa thuận đối tác chiến lược

06_Nhan_Su/

- Hợp đồng lao động founder

- Hợp đồng nhân sự chủ chốt

- Hợp đồng nhà thầu

- Cam kết không cạnh tranh / NDA

- Xác nhận BHXH

07_Khac/

- Giấy phép, chứng nhận

- Bảo hiểm

- Công bố tranh chấp (nếu có)

Bạn có thể sử dụng tính năng VDR của AiDocX để chia sẻ tài liệu an toàn với đội đầu tư — đầy đủ kiểm soát truy cập, theo dõi người xem và watermark động.

Năm Nguyên Tắc Cần Nhớ

Thứ nhất, thuê luật sư sớm. Phí luật sư vòng seed thường từ $3K đến $15K. Có thể cảm thấy đắt, nhưng hợp đồng đầu tư có lỗ hổng tạo thiệt hại gấp 100 lần. Chọn công ty luật có kinh nghiệm gọi vốn VC.

Thứ hai, chạy song song các công việc. Đừng đợi DD xong mới bắt đầu hợp đồng đầu tư. Đừng đợi hợp đồng xong mới sửa điều lệ. Chạy đồng thời có thể rút ngắn 2–3 tuần.

Thứ ba, duy trì kỷ luật tài liệu. Bạn sẽ quản lý hàng chục tài liệu qua nhiều phiên bản. Nếu trao đổi file qua Zalo và email, bạn sẽ không tìm được bản ký cuối cùng khi closing. Dùng VDR từ giai đoạn TS.

Thứ tư, ghi lại mọi thỏa thuận miệng bằng văn bản. Sau mỗi cuộc gọi quan trọng, gửi tóm tắt qua email và nhận xác nhận. "Anh/chị đã nói vậy trong cuộc gọi" không có ý nghĩa gì mà không có bằng chứng văn bản.

Thứ năm, duy trì đà thương vụ. Kẻ thù lớn nhất của gọi vốn là trì hoãn. Mỗi ngày chậm tăng xác suất biến số bất ngờ. Khi có TS, hãy đẩy hết tốc lực để close trong 6–8 tuần.

Gọi vốn vòng seed không dễ. Nhưng cũng không phải điều bí ẩn. Khi biết chính xác phải làm gì ở mỗi giai đoạn — tài liệu nào cần chuẩn bị, bẫy nào cần tránh — "lo lắng về điều chưa biết" chuyển thành "dự án có thể quản lý." Hãy dùng hướng dẫn này như checklist quản lý dự án.

Câu Hỏi Thường Gặp

Vòng seed điển hình mất bao lâu từ Term Sheet đến closing?

Hầu hết vòng seed close trong 7–14 tuần. Biến số lớn nhất là độ phức tạp DD và tốc độ đàm phán pháp lý. Chạy song song các công việc có thể rút ngắn xuống 6–8 tuần.

Điều khoản quan trọng nhất cần đàm phán trong Term Sheet là gì?

Cấu trúc liquidation preference. 1x non-participating preferred là tiêu chuẩn vòng seed. Participating preferred hoặc bội số cao có thể giảm đáng kể số tiền founder nhận khi exit — thường ảnh hưởng lớn hơn cả con số định giá.

Tôi có cần luật sư cho vòng seed không?

Có. Ngay cả khi dùng tài liệu mẫu NVCA hoặc SAFE tiêu chuẩn, việc có luật sư startup có kinh nghiệm xem xét là cần thiết.

Sự khác biệt giữa SAFE và vòng seed định giá là gì?

SAFE hoãn định giá đến vòng định giá tiếp theo, trong khi vòng seed định giá đặt mức định giá rõ ràng và phát hành cổ phần ưu đãi ngay lập tức. SAFE nhanh và rẻ hơn nhưng founder ít chắc chắn hơn về mức pha loãng cho đến khi chuyển đổi.

Nhà đầu tư nước ngoài đầu tư vào startup Việt Nam cần lưu ý gì?

Cần Giấy chứng nhận đăng ký đầu tư (IRC) từ Sở KH&ĐT, tuân thủ quy định ngoại hối, và đăng ký thay đổi cổ đông. Quy trình này mất thêm 2–4 tuần, hãy tính vào timeline.

Sẵn sàng tự động hóa tài liệu với AI?

Bắt đầu miễn phí với AiDocX — soạn hợp đồng AI, biên bản họp, ghi chú tư vấn, chữ ký điện tử, tất cả trong một nền tảng.

Bắt đầu miễn phíThêm từ AiDocX Blog

Tấn Công Chuỗi Cung Ứng Axios NPM 2026: Diễn Biến Và Cách Bảo Vệ Code Của Bạn

Gói axios npm đã bị xâm nhập vào ngày 31/3/2026. Đây là toàn bộ dòng thời gian tấn công, cách hoạt động của payload RAT, và những gì lập trình viên cần làm ngay để bảo vệ dự án.

Công cụ tạo brochure AI: Cách tạo brochure chuyên nghiệp trong vài phút (Miễn phí)

Tìm hiểu cách tạo brochure chuyên nghiệp bằng AI. Hướng dẫn từng bước với ảnh chụp màn hình thực tế, thiết kế brochure AI không cần kỹ năng thiết kế. Công cụ miễn phí trực tuyến.

Tạo Pitch Deck Bằng AI Miễn Phí (2026): Hướng Dẫn Chi Tiết Cho Startup Việt Nam

Hướng dẫn tạo pitch deck bằng AI miễn phí cho startup Việt Nam. So sánh 5 công cụ tạo slide đầu tư, cấu trúc 10 slide chuẩn, và cách chia sẻ theo dõi pitch deck chuyên nghiệp.