反稀释条款完全解析:创始人必须读懂的投资协议核心条款

详解投资协议中反稀释条款的运作机制、加权平均与完全棘轮的区别、对创始人股权的实际影响。附计算案例和协议模板条款。

反稀释条款完全解析:创始人必须读懂的投资协议核心条款

你的公司在A轮以1亿元估值融了2000万,投资人拿到了20%的股份。一年后,市场遇冷,B轮估值降到了5000万。你以为自己还持有60%的公司——直到收到律师的通知:因为A轮投资协议里的反稀释条款,你的股份已经被稀释到了42%。

这不是虚构的场景。每年有数百位创始人在签署Term Sheet时忽略了反稀释条款的细节,等到Down Round(降价融资轮)真正发生时才意识到代价有多大。

一份投资协议不需要花几周时间来准备。AiDocX让你从AI起草到签约,只需一杯咖啡的时间。但在签字之前,你必须彻底理解每一个条款的含义——尤其是反稀释条款。

本文将系统解析反稀释条款的三种主要类型、具体计算方法、可直接使用的协议模板条款,以及创始人的谈判策略。如果你正在准备种子轮融资或即将进入A轮,这篇文章可能为你节省数百万元的股权损失。

什么是反稀释条款?

反稀释条款(Anti-Dilution Provision)是投资协议中保护投资人的核心条款之一。它的基本逻辑是:如果公司在后续融资中以低于前一轮的价格发行新股(即Down Round),早期投资人有权获得额外的股份补偿,使其"有效购买价格"向下调整。

投资人为什么需要反稀释保护?

投资人以高估值投入资金,承担了公司发展不及预期的风险。反稀释条款本质上是一种"价格保险":

- 估值下跌补偿:如果公司估值下降,早期投资人不会按照原始高价承受全部损失

- 信息不对称对冲:投资人依赖创始人提供的预测做出投资决策,反稀释条款降低了预测偏差的代价

- 行业惯例:几乎所有机构投资的优先股融资都包含某种形式的反稀释保护

需要明确的是:反稀释条款不是投资人的"贪婪条款",而是风险投资行业经过数十年实践形成的标准保护机制。关键在于选择哪种类型、具体参数如何设定。

三种反稀释机制对比

反稀释条款主要有三种形式,对创始人的影响天差地别:

| 对比维度 | 完全棘轮(Full Ratchet) | 广义加权平均(Broad-Based Weighted Average) | 窄义加权平均(Narrow-Based Weighted Average) |

|---|---|---|---|

| 调整方式 | 转换价格直接降至新一轮价格 | 按加权公式计算新转换价格 | 类似广义,但分母范围更小 |

| 对创始人影响 | 极重 — 即使新轮融资额很小也全额调整 | 相对温和 — 按融资规模比例调整 | 中等 — 比广义更有利于投资人 |

| 市场常见度 | 少见,通常只在投资人谈判力极强时出现 | 最常见 — 行业标准 | 偶尔出现,比Full Ratchet更常见 |

| 适用场景 | 高风险早期项目、投资人要求强保护 | 大多数A轮及以后融资 | 部分投资机构的标准条款 |

| 创始人友好度 | ★☆☆☆☆ | ★★★★☆ | ★★★☆☆ |

完全棘轮(Full Ratchet)

这是对创始人最不利的形式。无论Down Round的融资额有多小,A轮投资人的转换价格都直接降至新一轮的发行价格。

举例:A轮每股10元入股,B轮因市场环境每股5元融了一小笔钱——A轮投资人的转换价格直接变为5元,相当于"买一送一",所有代价由创始人和团队承担。

广义加权平均(Broad-Based Weighted Average)

这是当前市场上最普遍的反稀释机制。它通过加权公式在"老股东"和"新股东"之间分摊Down Round的影响,新轮融资额越小,对老投资人转换价格的调整幅度就越小。

调整公式:

新转换价格 = 原转换价格 × (A + B) / (A + C)

A = Down Round前公司全部已发行股份数(fully diluted,含期权池)

B = 按原转换价格,Down Round融资额能买到的股份数

C = Down Round实际新发行的股份数

窄义加权平均(Narrow-Based Weighted Average)

公式与广义相同,但 A 的计算范围更窄——只包含已发行的优先股,不包含普通股和期权池。这意味着分母更小,调整幅度更大,对投资人更有利。

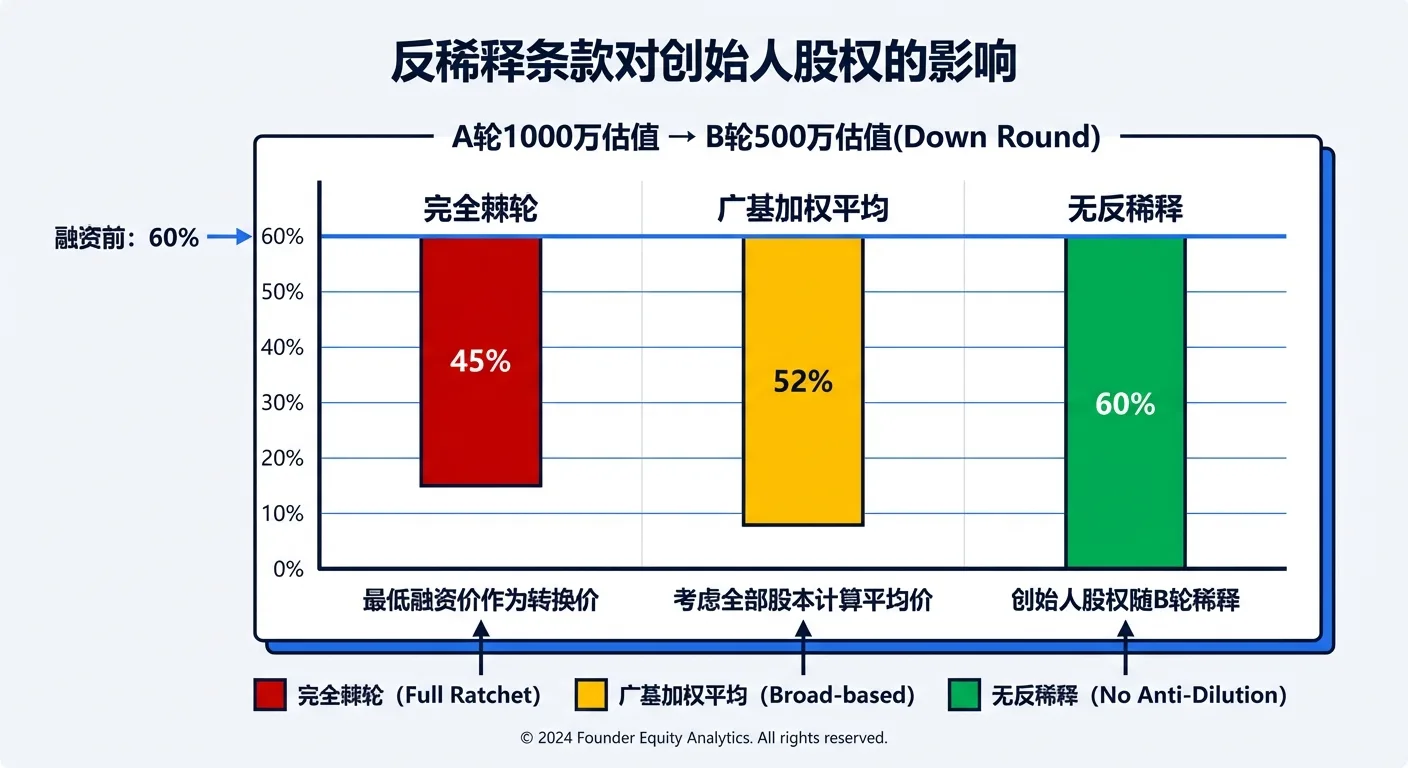

计算案例:三种机制的实际影响

下面用一个具体的数字案例,展示三种反稀释机制对创始人股权的影响差异。

初始条件

| 项目 | 数据 |

|---|---|

| A轮前估值 | 1亿元 |

| A轮融资额 | 2,000万元 |

| A轮投资人持股 | 20% |

| A轮每股价格 | 10元/股 |

| 总股本(A轮后) | 1,000万股 |

| 创始人持股 | 60%(600万股) |

| 员工期权池 | 20%(200万股) |

Down Round 场景

B轮估值降至5,000万元,每股5元,融资500万元,新发行100万股。

三种机制下的结果对比

| 指标 | 无反稀释 | 完全棘轮 | 广义加权平均 | 窄义加权平均 |

|---|---|---|---|---|

| A轮投资人转换价格 | 10元 | 5元 | 9.09元 | 8.33元 |

| A轮投资人持股数 | 200万股 | 400万股 | 220万股 | 240万股 |

| 总股本(B轮后) | 1,100万股 | 1,300万股 | 1,120万股 | 1,140万股 |

| A轮投资人持股比例 | 18.2% | 30.8% | 19.6% | 21.1% |

| 创始人持股比例 | 54.5% | 46.2% | 53.6% | 52.6% |

| 创始人股权损失 | 基准 | -8.3% | -0.9% | -1.9% |

广义加权平均计算过程

A = 1,000万股(全部已发行,含期权池)

B = 500万元 ÷ 10元 = 50万股

C = 500万元 ÷ 5元 = 100万股

新转换价格 = 10 × (1,000 + 50) / (1,000 + 100) = 10 × 1,050/1,100 = 9.09元

A轮投资人新持股数 = 2,000万 ÷ 9.09 = 220万股

窄义加权平均计算过程

A = 200万股(仅优先股)

B = 500万元 ÷ 10元 = 50万股

C = 500万元 ÷ 5元 = 100万股

新转换价格 = 10 × (200 + 50) / (200 + 100) = 10 × 250/300 = 8.33元

A轮投资人新持股数 = 2,000万 ÷ 8.33 = 240万股

关键发现:在相同的Down Round场景下,完全棘轮让创始人多损失了8.3个百分点的股权,而广义加权平均仅损失0.9个百分点。这就是为什么在Term Sheet谈判中,反稀释类型的选择至关重要。

可直接使用的协议条款模板

以下条款可根据实际交易情况修改后使用。建议结合股东协议模板一并审阅。

广义加权平均反稀释条款

第X条 反稀释调整

若公司在本轮融资交割后以低于本轮优先股每股价格("原始发行价格")的每股价格发行新的股权证券("稀释性发行"),则本轮优先股的转换价格应按以下公式调整:

调整后转换价格 = 原始转换价格 × (A + B) / (A + C)

其中:

- A = 稀释性发行前公司已发行的全部股份总数(以完全稀释基础计算,包括已发行普通股、所有系列优先股转换后应发行的普通股、以及已授予但未行权的期权对应的普通股)

- B = 以原始转换价格计算,稀释性发行的总对价能够购买的股份数

- C = 稀释性发行中实际发行或可发行的新股份数

上述调整在每次稀释性发行完成时自动生效。

完全棘轮反稀释条款

第X条 完全棘轮反稀释调整

若公司在本轮融资交割后以低于本轮优先股原始发行价格的每股价格发行新的股权证券("稀释性发行"),则本轮优先股的转换价格应自动调整为该等稀释性发行中新股权证券的最低每股发行价格。

调整后,本轮优先股持有人有权按照调整后的转换价格将其优先股转换为普通股,由此增加的转换股份数量应由公司按适用法律规定的方式向该等持有人发行。

Pay-to-Play 条款

第X条 继续参与义务(Pay-to-Play)

若公司进行符合本条定义的合格融资("合格后续融资"),各优先股持有人应按其持股比例参与认购。未按比例参与认购的优先股持有人("非参与持有人"),其持有的优先股应自动转换为普通股,并丧失本协议项下的优先清算权、反稀释调整权及其他优先权利。

本条所述"按比例参与"指:优先股持有人在合格后续融资中认购的金额不低于其按完全稀释基础持股比例计算的应认购份额的50%。

排除事项与例外

第X条 反稀释调整的排除事项

以下股权发行不构成"稀释性发行",不触发反稀释调整:

(一)根据经董事会批准的员工股权激励计划向公司员工、董事或顾问发行的期权或限制性股份,但总量不超过公司完全稀释股本的[15]%;

(二)因公司股份拆分、股份合并或股份股利分配而发行的股份;

(三)因行使或转换本轮及之前各轮优先股融资中已发行的可转换证券而发行的股份;

(四)经持有多数表决权的优先股持有人书面同意豁免反稀释调整的发行;

(五)因公司与战略合作伙伴之间的商业合作而发行的股份,且该等发行已获董事会(包括投资人董事)批准。

反稀释条款与其他条款的联动效应

反稀释条款不是孤立存在的。它与投资协议中的其他关键条款相互作用,创始人需要理解这些联动关系。

与优先清算权的联动

优先清算权(Liquidation Preference)决定了公司被收购或清算时的分配顺序。当反稀释条款触发后,投资人获得了更多的转换股份,这意味着:

- 参与型清算优先权 + 完全棘轮:投资人既能先拿回投资额(甚至多倍),又能按调整后的更高比例分剩余——这是对创始人最致命的组合

- 建议在谈判中将两个条款挂钩:如果接受了完全棘轮,应争取将清算优先权限定为1x非参与型

与按比例参与权的联动

按比例参与权(Pro-Rata Rights)允许投资人在后续融资中维持其持股比例。在Down Round中:

- 有些投资人可能选择不参与Down Round,但仍享受反稀释保护

- Pay-to-Play条款可以解决这个问题:不参与后续轮次的投资人丧失反稀释保护

与创始人股权的联动

反稀释调整产生的新股份从哪里来?答案是:从所有不受保护的股东——主要是创始人和员工期权池。这就是为什么创始人在签署投资协议前必须做好股权分配规划,并预留足够的缓冲空间。

创始人的谈判策略

策略一:坚持广义加权平均

在绝大多数情况下,创始人应当拒绝完全棘轮条款。数据显示,超过90%的硅谷VC交易和超过80%的中国市场A轮以上交易采用广义加权平均。如果投资人坚持要求完全棘轮,这通常是一个警示信号。

策略二:争取Pay-to-Play

Pay-to-Play条款对创始人有利:它要求投资人在Down Round中继续投入资金才能享受反稀释保护。这防止了"坐享其成"的行为——投资人不能一边不出钱,一边用反稀释条款稀释创始人。

策略三:设置价格保护底线

可以谈判设定反稀释调整的"地板价"(Floor),例如:转换价格的调整幅度不超过原始价格的50%。这限制了极端Down Round对创始人的冲击。

策略四:限定时效

反稀释保护可以设定有效期,例如"自本轮交割之日起36个月内发生的稀释性发行方触发调整"。超过时效后,早期投资人不再享受反稀释保护。

策略五:扩大排除事项清单

在排除事项中纳入更多不触发反稀释的场景:战略合作发行、可转换贷款转股、桥梁融资、债务重组等。排除事项越广泛,反稀释被触发的概率就越低。

中国市场的特殊考量

VIE架构下的反稀释

中国创业公司常用的VIE(可变利益实体)架构增加了反稀释条款的复杂性:

- 双层结构:投资通常发生在境外持股平台(开曼/BVI公司),反稀释条款约束的是境外公司的股份,但实际运营和价值在境内WFOE和VIE实体中

- 估值基准:Down Round的判断基于境外公司的估值,而非境内实体的账面价值

- 跨境执行:反稀释调整涉及境外公司的股份变更登记,需要注意各注册地的公司法要求

人民币基金 vs 美元基金

- 人民币基金:通常直接投资境内有限合伙或公司,反稀释条款的法律基础是《公司法》和投资协议

- 美元基金:通过境外架构投资,反稀释条款通常参照NVCA标准条款,法律适用一般为开曼群岛法律或香港法律

中国《公司法》相关规定

2024年修订的《公司法》加强了对中小股东的保护,但对于反稀释调整产生的股份变更,仍需注意:

- 增资需经股东会特别决议(三分之二以上)

- 其他股东的优先认购权不能被简单排除

- 对赌协议中的股权调整条款需符合最高法院的相关司法解释

常见问题解答(FAQ)

Q1:如果我的公司永远不做Down Round,反稀释条款是不是无所谓?

不是。即使你对公司前景充满信心,反稀释条款仍然重要。市场环境变化、行业周期、黑天鹅事件(如2020年疫情、2022年加息周期)都可能导致被动的Down Round。此外,即使估值不下降,反稀释条款的类型也会影响后续轮次投资人的进入意愿——新投资人会评估现有反稀释条款对自己的影响。

Q2:反稀释条款可以完全不要吗?

理论上可以,但在实践中几乎不可能。反稀释保护是机构投资的行业标准。如果你的谈判筹码足够强(比如多个TS竞争),可以争取对创始人更友好的条件(广义加权平均 + Pay-to-Play + 宽泛排除事项),但完全取消反稀释条款的案例极为罕见。

Q3:员工期权池会受到反稀释调整的影响吗?

会的。反稀释调整产生的新股份会稀释所有不受保护的股东,包括期权池。这意味着Down Round不仅影响创始人,也影响团队成员的期权价值。建议在员工期权协议中明确说明这一风险。

Q4:可转换贷款(Convertible Note)的转股会触发反稀释吗?

这取决于排除事项的约定。大多数规范的反稀释条款会将可转换贷款的转股列为排除事项(因为贷款发放时已经确定了转股条件)。但如果可转换贷款的转股价格本身就低于前一轮价格,且未被明确排除,就可能触发反稀释。

Q5:Down Round发生后,创始人还有什么补救措施?

几种可能的方案:(一)与投资人协商部分或全部豁免反稀释调整,以换取创始人对Down Round的配合;(二)争取新投资人的条款中包含对旧投资人反稀释权利的限制;(三)通过增加期权池并重新授予的方式,部分补偿团队的股权损失;(四)如果公司后续估值回升,可以在下一轮融资中谈判取消或重置之前的反稀释调整。

结语:条款决定了你的公司是谁的

反稀释条款看似是一个技术性的法律细节,但它直接决定了在最困难的时刻——公司估值下降时——创始人还能保留多少对公司的控制权。完全棘轮和广义加权平均之间的差异,可能意味着你是继续领导公司,还是沦为少数股东。

关键要点:

- 坚持广义加权平均,拒绝完全棘轮

- 争取Pay-to-Play,让投资人承担对等义务

- 扩大排除事项,减少触发场景

- 理解联动效应,不要孤立地看单个条款

- 提前做好模拟计算,知道最坏情况下自己的持股比例

每一个条款的选择都在定义你的公司的未来。花时间理解它们,用数据支撑你的谈判,必要时聘请有经验的融资律师。

准备好起草你的投资协议了吗? AiDocX 的AI合同生成器可以帮你在几分钟内生成包含反稀释条款的完整投资协议初稿——从条款选择到数字计算,AI帮你把控每一个细节。Anywhere you create, share, track, and sign — AiDocX does it faster.

AiDocX博客精选

股权代持协议完全指南:隐名股东如何保护自己的权益(附可用范本)

股权代持协议(委托持股)完全指南:讲清隐名股东与名义股东的法律关系、代持协议的效力与无效情形、名义股东背信与债务连累三大风险,以及隐名股东显名化的条件。含可直接复用的中文代持协议条款范本。

竞业限制协议完全指南:用人单位与员工都必须看懂的竞业禁止条款

一份写给创始人、HR 和劳动者的竞业限制(竞业禁止)实操指南。涵盖适用主体、2 年期限上限、离职后经济补偿标准与计算、违约金约定、保密协议衔接,附可直接复制的协议条款模板与各地司法口径差异。

对赌协议完全指南:创始人必须看懂的估值调整机制与最高法裁判规则

详解对赌协议(估值调整机制/VAM)的运作原理、业绩承诺与股权回购的区别、现金补偿与股权调整的计算方法,以及海富案、华工案、九民纪要确立的最高法裁判规则。附计算案例和可直接使用的合同条款模板。